- El ciclo económico actual no ha tenido precedentes. Ha sido, como en la película, “fast and furious” (rápido y furioso). La recesión del año pasado estuvo entre las peores en la historia de Estados Unidos, pero duró solo dos meses. La recuperación en forma de V del PIB real ha sido una de las más rápidas registradas, y es probable que el PIB real supere su récord anterior del cuarto trimestre de 2019 durante el trimestre actual. Eso significa que la recuperación total del PIB real duró cinco trimestres, con la economía ahora en la fase de expansión del ciclo económico.

No es sorprendente que este notable comportamiento se haya reflejado en la recuperación sin precedentes en forma de V de las ganancias corporativas, también a niveles récord, en los últimos meses. Eso ha impulsado los precios de las acciones a niveles récord en lo que va de año.

Mientras tanto, los responsables de la formulación de políticas monetarias continúan pisando sus aceleradores de crecimiento, esperando que la inflación y la estabilidad financiera permanezcan bajo control. Los responsables de la política monetaria todavía están comprando $ 120 mil millones al mes en valores de renta fija. Algunos de ellos están empezando a hablar sobre cómo reducir estas compras. Es posible que falten meses para que se reduzcan, y la subida de la tasa de fondos federales no comenzará hasta al menos unos meses después de que finalice la reducción. La administración Biden está presionando para que se aumente el gasto que resultará en un déficit anual de billones de dólares en los próximos años, incluso si se aumentan los impuestos para cubrir parte del gasto.

Estas son algunas de las consecuencias “rápidas y furiosas” más recientes de todo el combustible de alto octanaje proporcionado por aquellos que se dedican a crear políticas monetarias:

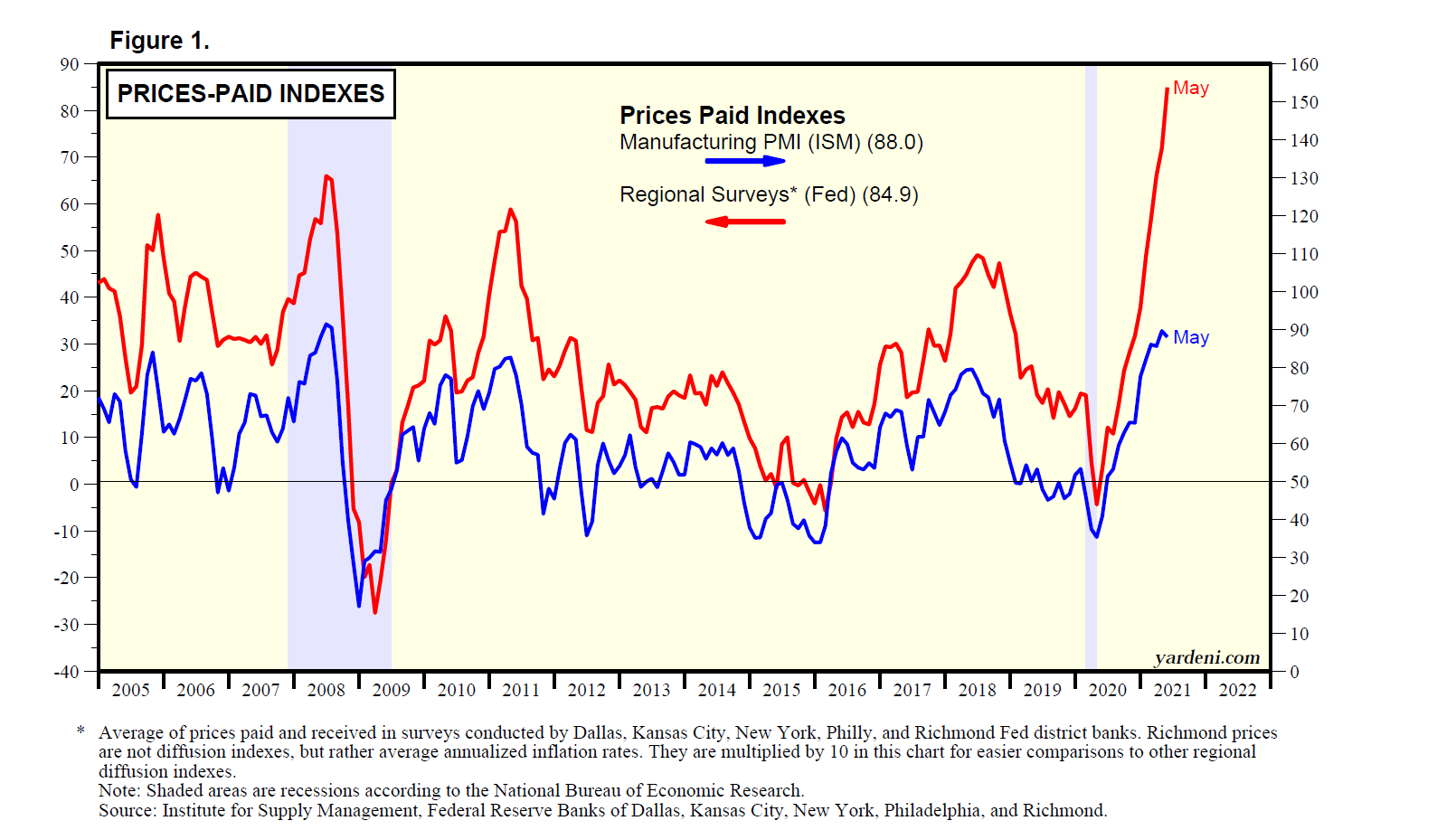

(1) Índices de precios pagados y precios recibidos

El índice de precios pagados incluido en la encuesta nacional de mayo de gerentes de compras de manufactura (M-PMI) se mantuvo cerca de la lectura de abril, que fue la más alta desde julio de 2008 ( Fig. 1 ). Eso no es una sorpresa, ya que el promedio de los índices de precios pagados de mayo informados en las encuestas comerciales regionales realizadas por cinco bancos de la Reserva Federal saltó a la lectura más alta registrada ( Fig. 2 ). El promedio de los cinco índices regionales de precios recibidos también saltó a un récord en mayo. Los diez índices regionales de precios pagados y precios recibidos se encuentran en niveles récord o cerca de ellos ( Fig. 3 ). (Los datos de las encuestas regionales comienzan en 2005).

(2) Atrasos en los libros

La encuesta nacional M-PMI de mayo mostró que las entregas de proveedores y la acumulación de pedidos aumentaron a niveles récord el mes pasado ( Fig. 4 ). Además, el índice de inventarios de clientes cayó a otro mínimo histórico ( Fig. 5 ). El promedio de los cinco índices regionales para pedidos sin procesar o tiempos de entrega se elevó a un máximo histórico en mayo ( Fig. 6 ).

(3) Gastos de capital

La buena noticia es que el auge económico inflacionario es excelente para las ganancias corporativas, lo cual es excelente para el gasto de capital. La tasa de crecimiento interaunal en las ganancias forward del S&P500 semanales es un excelente indicador coincidente de la tasa interaunal del crecimiento en los pedidos de bienes de capital non defense excluyendo aeronaves ( Fig. 7). Efectivamente, la última medida de gasto de capital en equipo y maquinaria saltó 0.9% intermensual y 22.0% interanual a un nuevo récord durante abril ( Fig. 8 ).

(4) Conclusiones

Lo que está experimentando la economía puede ser simplemente un ciclo económico establecido para “avanzar rápidamente” por la combinación estimulante de políticas fiscales y monetarias. Tuvimos una recesión terrible el año pasado que duró solo dos meses. Doce meses después, la economía se había recuperado por completo, según la mayoría de los indicadores macroeconómicos. Los auges generalmente ocurren en los extremos de las expansiones. Esta vez, uno comenzó durante el final de la recuperación y continúa al comienzo de la expansión.

Todo eso es genial hasta que deja de serlo, como todos sabemos. Los “plátanos” están cerca de este tipo de situaciones. ¿Qué quiero decir? El economista Alfred Kahn, asesor económico del ex presidente Jimmy Carter, advirtió a los legisladores en los años 70 que si no controlaban la inflación, la nación se encaminaba hacia una recesión o una depresión. Para evitar asustar al público durante su testimonio en el Capitolio, en lugar de decir “recesión” o “depresión”, simplemente dijo “plátano”.