- “Darlo por sentado es una forma de elogio desagradable pero sincera. Irónicamente, cuanto más confiable eres, más probabilidades hay de que te den por sentado”. - Gretchen Rubin

En nuestro reciente artículo sobre LA CREACIÓN DE VALOR PARA LAS PARTES INTERESADAS, discutimos la forma en que la relación entre una empresa y sus partes interesadas puede ser “explotadora” o creativa en términos de valor. En general, creemos que los inversores deben mirar a los propios interesados para comprender la naturaleza de su relación con la empresa.

Creemos que los inversores deben mirar a los propios interesados para comprender la naturaleza de su relación con la empresa.

Analizar la creación de valor de las partes interesadas no se trata de que los inversores emitan juicios morales, sino de observar el valor subjetivo que las propias partes interesadas creen que están recibiendo. Después de todo, así es como la mayoría de la gente piensa sobre la satisfacción del cliente. En lugar de que los inversores decidan si la oferta de servicios de una empresa es superior o no, suelen fijarse en lo que dicen los propios clientes.

Si una determinada parte interesada encuentra que la relación tiene valor creativo, es probable que lo sea, incluso si nosotros u otros terceros dudamos de que realmente se esté creando valor. Sin embargo, hay ocasiones en las que las partes interesadas, incluidos los clientes, pueden quejarse de su relación con una empresa, incluso cuando la relación es muy creativa.

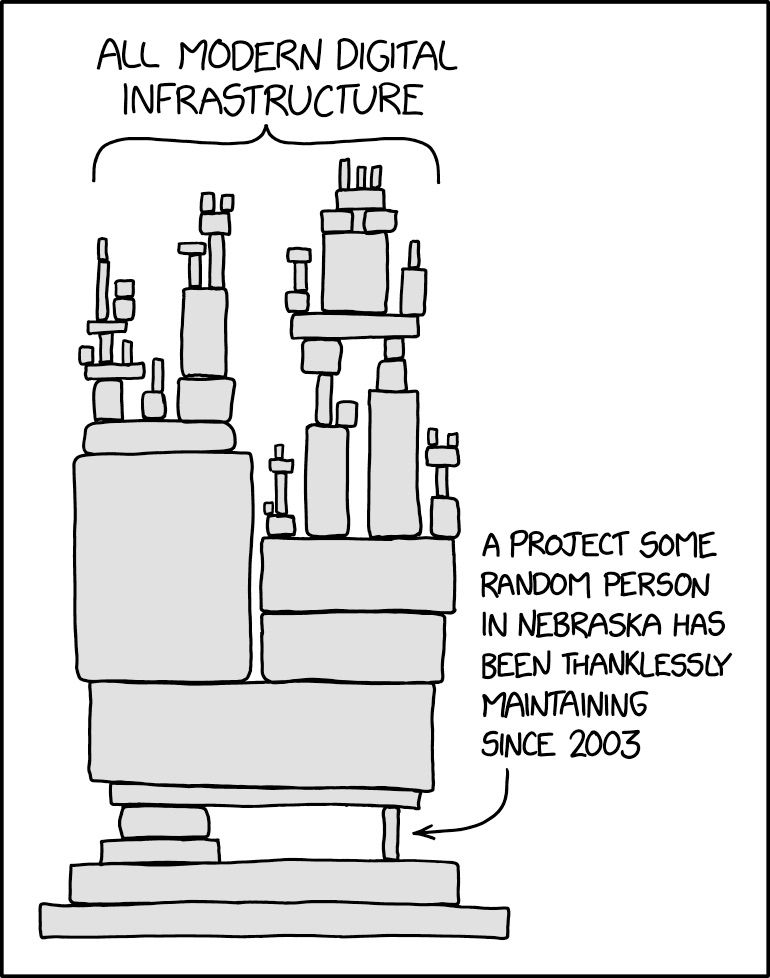

Considere este cómic.

Si usted es parte de la “infraestructura digital moderna”, ¿cómo ve a la “persona al azar en Nebraska”? ¿Está increíblemente agradecido de que hayan estado trabajando duro, resolviendo problemas aburridos pero complejos durante muchos años para que, a un costo mínimo, pueda construir sobre lo que han mantenido? ¿O los ve como reteniendo su rescate y exigiendo un “impuesto” o “peaje” para mantener su parte vieja del sistema y, por lo tanto, lo están explotando?

Si lo ve desde este último punto de vista, ¿es que la “persona en Nebraska” está realmente explotando a los proveedores de “infraestructura digital moderna” o, en cambio, simplemente está dando por sentado esta pequeña pero clave pieza de los sistemas en los que ha construido su negocio?

La situación ilustrada en el cómic es bastante común. Hay muchas empresas que ofrecen un producto o servicio del que dependen otras empresas, pero que constituyen una pequeña parte de la estructura general de costos de sus clientes.

Por ejemplo, en nuestro portafolio actual:

- Mastercard: junto con Visa, esta compañía mantiene un sistema de pago sin el cual las ruedas del comercio se detendrían. Si los sistemas de pago Visa y Mastercard dejaran de funcionar repentinamente, provocaría una crisis económica mundial.

- Soluciones financieras de Broadridge: Básicamente, todas las votaciones por poder se realizan a través de Broadridge, la empresa procesa la mayoría de las operaciones de renta fija en EE. UU. y la mayoría de las principales firmas de corretaje las utilizan para distribuir comunicaciones de inversores, como declaraciones y confirmaciones comerciales. Desencadenaría una crisis en los mercados financieros si Broadridge cerrara.

- First American Financial: junto con sus pares Fidelity National Financial, las dos compañías suscriben la mayoría de las pólizas de seguro de título residencial. Los prestamistas hipotecarios requieren que los compradores compren un seguro de título para que los prestamistas sepan que la garantía contra la que están prestando tiene un título limpio. Si alguna de estas empresas dejara de operar, se desencadenaría una crisis en el mercado inmobiliario de Estados Unidos.

Para mantener implacablemente la infraestructura crítica de la que depende un gran grupo de empresas mucho más grandes, y hacerlo con una parte muy pequeña de la estructura de costos total, puede imaginar que sus clientes y otras partes interesadas estarían muy contentos por todo el valor que se está creando. Pero en lugar de verlos como socios estratégicos, los clientes y otras partes interesadas a menudo parecen darlos por sentado y quejarse de que todo lo que hacen no es más barato, más rápido y mejor.

- Mastercard: los minoristas se quejan mucho de las tarifas asociadas con la aceptación de tarjetas de crédito (de las cuales Mastercard y Visa ganan menos del 10%, y el resto va a los grandes bancos). Pero incluso mientras se quejan de las tarifas relacionadas con las tarjetas de crédito, muchos de estos mismos minoristas están dejando de aceptar efectivo y presionando a sus propios clientes para que realicen pagos exclusivamente digitales. Esto se debe a que la aceptación de efectivo implica una gran cantidad de costos indirectos que hacen que la aceptación de tarjetas de crédito sea una bendición para las empresas minoristas.

- Broadridge: al igual que otros proveedores de software y servicios B2B centrados en un sector vertical específico, las ofertas de Broadridge pueden parecer desactualizadas o atrasadas. Cuando el software ya no es de vanguardia, puede hacer que la gente piense que debería ser reemplazado fácilmente por un competidor más moderno. Pero como explicó el vicepresidente de estrategia corporativa de la compañía, Horacio Barakat, en UN PODCAST RECIENTE sobre ellos experimentando con tecnología basada en blockchain, el valor crítico de los tipos de servicios que brinda Broadridge tiende a estar arraigado en su comprensión específica de la industria de los complejos flujos de trabajo de múltiples partes. que son tan comunes en los servicios financieros. Mientras que el legendario inversor activista Bill Ackman CALIFICÓ sus precios de “extorsión” y calificó a la empresa de “mal monopolista”, también es cierto que a Ackman le costaría mucho, mucho más dinero y tiempo llevar a cabo una campaña activista exitosa si Broadridge no se esforzara en mantener su sistema de votación para las empresas estadounidenses.

- First American: A lo largo de los años, First American ha despertado el interés de los fondos de cobertura que piensan que el seguro de título es una “licencia para robar”. En la superficie, parece razonable preguntarse por qué se necesita un seguro de título en primer lugar, ya que seguramente el gobierno debe mantener registros oficiales de quién es el propietario de qué propiedad, ¿verdad? Pero no, el gobierno de los Estados Unidos no mantiene un registro definitivo que se pueda usar para resolver disputas sobre la propiedad de bienes raíces. En cambio, a lo largo de los años, un pequeño grupo de compañías de seguros ha construido y mantenido minuciosamente una base de datos con esta información. Y por un precio que equivale a un error de redondeo en el costo de compra de una vivienda, el seguro de título permite a los prestamistas quitar cualquier riesgo que estén corriendo contra una garantía con propiedad incierta.

En nuestro artículo de creación de valor para los accionistas, argumentamos que el valor para los accionistas es la fuente de las ganancias para los accionistas. Pero también es cierto que existe una tensión natural entre las partes interesadas que los equipos de gestión inteligentes deben gestionar bien. Todos los clientes desean precios más bajos. A todos los empleados les gustaría un salario más alto. Una empresa que simplemente busca crear valor para los clientes o cualquier otro grupo de partes interesadas sin tener en cuenta el impacto en otras partes interesadas, incluidos los accionistas, encontrará que la estrategia no es sostenible.

La parte difícil de administrar un negocio es descubrir cómo crear un gran valor para sus clientes, incluso cuando sus empleados estén encantados de trabajar para usted, sus proveedores valoran su negocio y la sociedad es indiferente a sus actividades o si usted está haciendo del mundo un lugar mejor. Y debe hacer todo eso mientras lo hace de una manera que produzca ganancias altas y sostenibles para los accionistas.

En nuestra ÚLTIMA PUBLICACIÓN, incluimos el ejemplo de Fastenal y cómo la compañía generó un rendimiento del 40.000%, lo que la convirtió en la acción estadounidense con mejor desempeño durante los 25 años posteriores a la caída del mercado de 1987. Citamos al CEO de Fastenal explicando su estrategia de esta manera:

“Cuando hablo de ganancias, no me refiero solo a Fastenal, también me refiero a nuestra gente … no se trata solo de crecimiento, se trata de crecimiento rentable y de crear oportunidades para sus clientes y empleados en el proceso.

Creo que el mantra es … realmente vamos a golpear todas las piezas y recompensar a todos los electores. Y hablando de distritos electorales, lo mantenemos realmente simple en este punto. Hay cuatro: hay clientes, empleados, proveedores y accionistas. Tiene que funcionar para los cuatro [interesadas] para que nuestro negocio tenga éxito a corto y largo plazo “.

Pero generar valor para todas las partes interesadas no es una actividad ingenua de solo esperar que “todos ganen”. Más bien es un acto de equilibrio complejo que requiere una habilidad de gestión de primer nivel y el reconocimiento de que decisiones como aumentar los precios o despedir empleados, tienen impactos complejos e interrelacionados en múltiples partes interesadas, tanto positivas como negativas.

Si bien creemos que la mejor manera de evaluar el valor de las partes interesadas es simplemente averiguar cómo cada parte interesada ve su relación con la empresa, es importante reconocer que las partes interesadas que están acumulando mucho valor pueden, como describimos anteriormente, tomar este valor por concedido y en lugar de elogiar cómo una empresa ha “mantenido ingratamente” algún producto o servicio a lo largo de los años, pueden quejarse de que dicho servicio debería ser más barato, más rápido o mejor.

Después de todo, todos siempre quieren un poco más de valor, un precio un poco más bajo, un salario un poco más alto, solo un poco más de ganancias. Crear valor para las partes interesadas no es una cuestión de regalar todo el valor que crea, sino más bien centrarse en el complejo acto de equilibrio de administrar el valor en todo su ecosistema de partes interesadas y reconocer que, al final, las ganancias sostenibles para los accionistas están limitadas por la cantidad de valor total de las partes interesadas.

Si bien no aceptamos comentarios públicos en este blog por razones de cumplimiento, recomendamos a los lectores que se PONGAN en CONTACTO con NOSOTROS para COMUNICARNOS sus opiniones.

- El rendimiento pasado no es garantía de resultados futuros. Todas las inversiones en valores conllevan riesgos, incluido el riesgo de perder la inversión total. Las opiniones expresadas en esta publicación son a fecha de la publicación y se proporcionan solo con fines informativos. El contenido no se actualizará después de la publicación y no debe considerarse actual después de la fecha de publicación. Todas las opiniones están sujetas a cambios sin previo aviso y, debido a los cambios en el mercado o las condiciones económicas, no necesariamente se cumplen. Nada de lo contenido en este documento debe interpretarse como una declaración exhaustiva de los asuntos discutidos, considerados consejos de inversión, financieros, legales o fiscales, o una recomendación para comprar o vender valores, y no se debe tomar una decisión de inversión basada únicamente en la información proporcionada en este documento . Los enlaces a contenido de terceros se incluyen solo por conveniencia, no respaldamos, patrocinamos ni recomendamos estos sitios web y no garantizamos la idoneidad de la información contenida en sus sitios web.