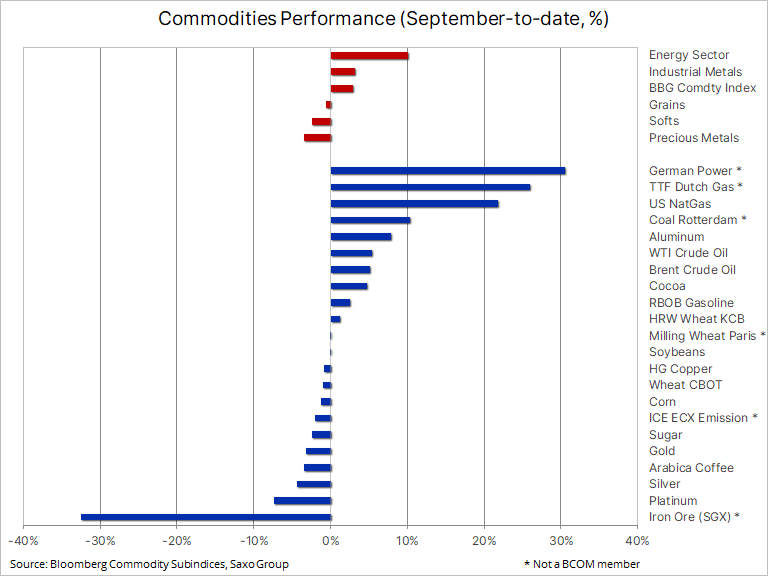

- Resumen: El repunte de las materias primas continúa con el Bloomberg Commodity Spot Index de Bloomberg alcanzando un nuevo máximo de diez años. Sin embargo, vale la pena señalar que ha comenzado a surgir una marcada división entre los diferentes sectores y el rendimiento se ha vuelto mucho menos sincronizado de lo que vimos durante la primera mitad de 2021. El sector energético ha experimentado un mes sólido hasta ahora con problemas de suministro que respaldan tanto al petróleo y gas, mientras que los metales preciosos una vez más han mostrado un comportamiento extraño al estabilizarse ante la caída de los rendimientos, solo para desplomarse cuando suben. Los metales industriales se mezclaron con el mineral de hierro que se derrumbó por las preocupaciones sobre el crecimiento chino y, finalmente, también una mirada a las crecientes tarifas de transporte de contenedores.

El repunte de las materias primas continúa con el Bloomberg Commodity Spot Index alcanzando un nuevo máximo de diez años la semana pasada. Sin embargo, vale la pena señalar que ha comenzado a surgir una marcada división entre los diferentes sectores y el rendimiento se ha vuelto mucho menos sincronizado de lo que vimos durante la primera mitad de 2021. El sector con peor rendimiento actualmente y durante la mayor parte de 2021 sigue siendo el sector de los metales preciosos que ha luchado por justificarse en medio de la fuerza de los mercados de valores y las preocupaciones por la inflación se ven compensadas por la perspectiva de que los bancos centrales reduzcan el estímulo que conduzca a mayores rendimientos de los bonos del Tesoro y potencialmente a un dólar más fuerte.

El dólar es otro factor clave que determina la dirección de las materias primas. Continúa operando con fuerza, lo que crea vientos en contra para los materias primas más sensibles al dólar, como los metales de inversión y los productos agrícolas clave. Las ventas minoristas estadounidenses, más fuertes de lo esperado, también dieron al dólar otro impulso junto con la demanda de refugio seguro, ya que continúa desarrollándose una crisis emergente en Evergrande, el promotor de China más endeudado del mundo. Si no lo contiene el gobierno, se corre el riesgo de provocar un contagio a empresas similares y a la economía china en general.

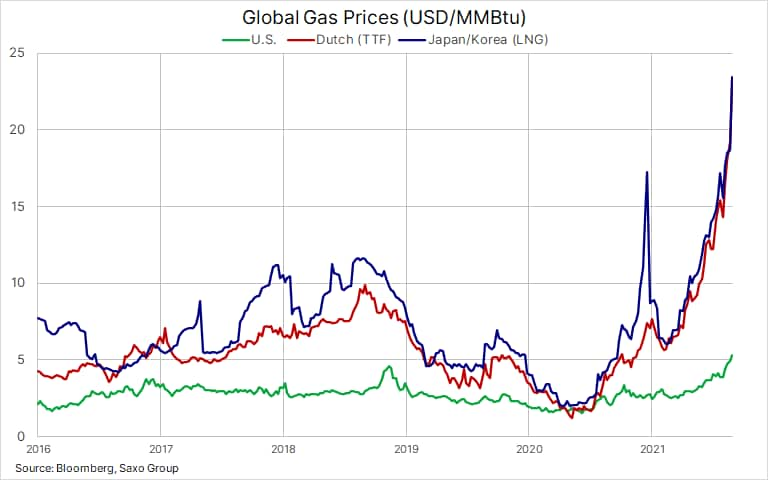

Mercado europeo del gas y la energía: Al igual que las dos semanas anteriores, no podemos dejar de mencionar el aumento de los precios europeos del gas y la energía, que sienten cada vez más las industrias con un gran consumo de energía, desde productos químicos y fertilizantes hasta cemento e incluso productores de azúcar. Este año ha surgido una tormenta perfecta para enviar los precios del gas a máximos históricos, con el punto de referencia del primer mes del TTF holandés en un punto alcanzando los 76,5 € / MWh o 26,8 $ / MMBtu, un equivalente récord de 150 $ / barril de petróleo. Los precios de la energía de carga base alemana para la entrega del próximo año alcanzaron los 108 € / MWh, y cerca de 2,5 veces la media de cinco años para esta época del año. También piense en los consumidores británicos que han sido algunos de los más afectados, con la red del Reino Unido experimentando una fuerte caída en la energía de las turbinas eólicas.

A continuación se presentan las principales razones que impulsan el aumento actual. Si bien algunos pueden eventualmente cambiar y hacer que los precios bajen, la perspectiva de otro invierno frío nos dará problemas a todos, desde los consumidores hasta a la industria e incluso a los políticos. Es posible que estos últimos tengan que preocuparse por los apagones, en parte debido a las iniciativas de transformación ecológica que hacen que sea más difícil mantener el nivel necesario de carga base en la red eléctrica.

- Incertidumbre sobre el inicio de Nord Stream 2, una posible fuente adicional de suministro de gas una vez que esté en funcionamiento

- Problemas de suministro de GNL en los EE. UU. debido a las interrupciones del huracán Ida

- Baja producción eólica en Europa con el líder en energías renovables de Dinamarca, Orsted, reportando un ‘trimestre extraordinariamente pobre’.

- Reducción de la producción de las plantas hidroeléctricas noruegas.

- Las existencias de gas más bajas antes de la temporada alta de demanda invernal en más de diez años.

El petróleo crudo se encaminó a una cuarta semana subiendo, con la caída de agosto liderada por la Covid olvidada hace mucho tiempo con el petróleo crudo y el gas natural aún lidiando con las secuelas disruptivas y de soporte de precios del huracán Ida. Los productores de ambos continúan luchando para restablecer la producción en plataformas en el Golfo de México con la IEA en su último Informe mensual del mercado de petróleo, y ven una pérdida potencial de más de 30 millones de barriles. Con las refinerías también luchando por volver a funcionar, el resultado ha sido una reducción drástica y favorable a los precios en las existencias de combustible de gasolina y diésel. A esto se suma el aumento mencionado en los precios mundiales de la gasolina que se extienden al mercado de EE. UU.

La AIE pronostica un aumento de la demanda hacia fines de año a medida que los impactos de Covid se desvanecen una vez más, y nos quedamos con un mercado donde los alcistas vuelven a tener el control.

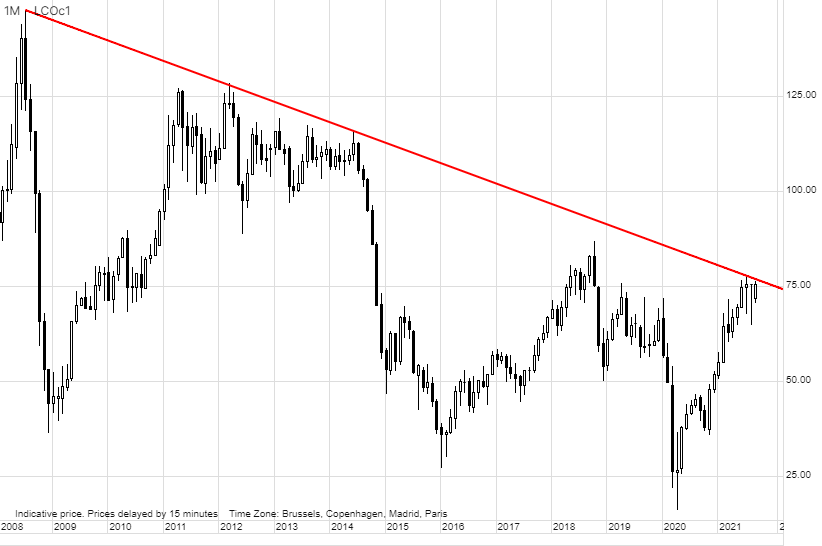

Sin embargo, las preocupaciones sobre la demanda china, una recuperación continua de la producción estadounidense y la perspectiva de que se libere más petróleo crudo de las reservas estratégicas en China y EE. UU. pueden frenar nuevas ganancias a corto plazo por encima de la línea de tendencia de varios años que se remonta al máximo récord de 2008, actualmente justo por debajo de $ 77.

El oro y la plata continúan mostrando un comportamiento preocupante; estabilizándose ante la caída de los rendimientos, solo para caer cuando suben un poco. Esta semana no fue una excepción, ya que el oro y especialmente la plata fueron objeto de dumping después de un aumento más fuerte de lo esperado en el número de ventas minoristas en EE. UU. los rendimientos más altos impulsaron un dólar más fuerte ante la especulación de que el estímulo podría reducirse pronto. El oro cayó por debajo del soporte convertido en resistencia en $ 1780, mientras que la plata cayó a $ 22,60, su mínimo de agosto. Un administrador de fondos de BlackRock le dijo a Bloomberg que casi había reducido su exposición al oro a cero, un movimiento que ha sido replicado por otros gestores de dinero en los últimos meses, ya que apostaron por una recuperación económica y la normalización de los rendimientos reales.

Hasta que los datos demuestren lo contrario, el mercado de metales preciosos no estará en la parte superior de la lista de compra de los administradores de fondos, por lo que, a pesar de la fuerte demanda continua en los centros físicos de India y China, y de los bancos centrales, el metal se encuentra actualmente atascado. El rango oscila entre $ 1700 y $ 1900. Esta semana, la atención se centra en la reunión del FOMC el 22 de septiembre, donde el mercado buscará una confirmación de cuándo el banco comenzará a reducir su esquema de compra masiva de bonos. Es probable que el tamaño y la velocidad de la reducción determinen la dirección a corto plazo, y para que las perspectivas mejoren, el oro necesita una ruptura sólida por encima de los $ 1835. Hasta que eso suceda, que todavía creemos que sucederá, no hay ninguna razón importante para perseguir o añadir posiciones.

El hierro, un insumo clave para la producción de acero y la mayor exportación de Australia, está experimentando su racha más larga de pérdidas diarias desde 2018. La producción de acero china, que cayó a un mínimo de 17 meses en agosto, sigue bajo presión debido a la restricción del gobierno. en industrias altamente contaminantes, pero también signos de debilitamiento de la actividad en el sector inmobiliario, un desarrollo que actualmente recibe mayor atención dados los problemas mencionados en Evergrande. El precio de los futuros en Singapur ha sufrido en consecuencia y desde un máximo histórico de 230 dólares la tonelada en mayo, el precio del viernes se desplomó a casi dos dígitos a 101,50 dólares la tonelada.

Los metales industriales se negociaron más suavemente durante la semana, pero aún así en el mes liderado por el reciente aumento del aluminio y el níquel, que están experimentando una oferta ajustada y una demanda en auge, sobre todo debido a la transición a la energía limpia y la represión de China contra las emisiones en las industrias de uso intensivo de energía. El Dr. Copper, utilizado en todo, desde cableado y electrónica hasta vehículos eléctricos, continúa operando dentro del rango con una fuerte perspectiva de demanda a largo plazo que actualmente se ve desafiada por las preocupaciones sobre el crecimiento en el sector inmobiliario de China, una fuente clave de demanda.

El cobre, uno de los reyes de la llamada transformación “verde”, aún persiste en una tendencia bajista pero que al mismo tiempo ha logrado poner un doble suelo en torno a los $ 3,95 / lb. Mientras esperamos un máximo más alto, inicialmente por encima de $ 4,63 / lb, para atraer nuevas compras de impulso, no se puede descartar el riesgo de una corrección más profunda, pero en nuestra opinión, el cobre sigue siendo una compra con una nueva fortaleza y cualquier potencial debilidad adicional.

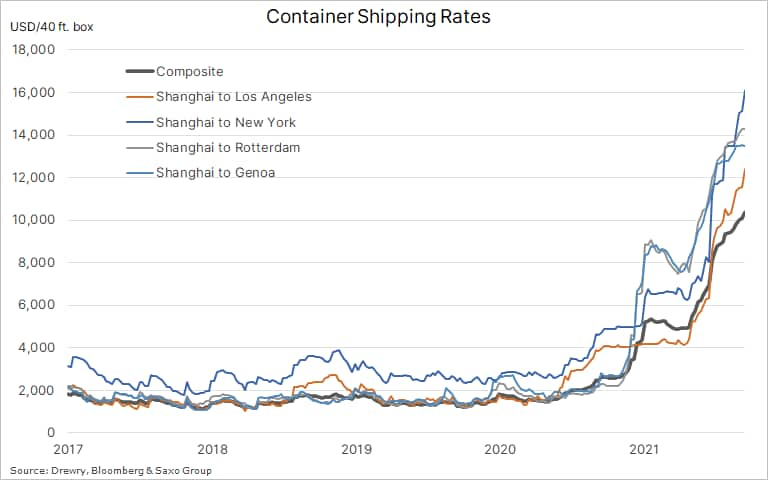

Aumento de las tarifas de transporte de contenedores: otro desarrollo que afecta el costo y la capacidad de enviar materias primas en todo el mundo es el aumento continuo de las tarifas de transporte de contenedores a nivel mundial. La semana pasada, el danés Maersk, uno de los mayores propietarios de portacontenedores del mundo, mejoró sus ganancias de 2021 por tercera vez citando una situación de mercado excepcional. Las tarifas de flete aumentan debido a las congestiones persistentes y los cuellos de botella en las cadenas de suministro globales que luchan por mantenerse al día con la demanda de bienes y superar las interrupciones laborales causadas por los brotes de Covid. No se espera que estas fuerzas inflacionarias se reviertan en el corto plazo con tasas altas que se espera que duren hasta 2023.