- No sabíamos qué tan bien lo habíamos tenido en 2019. Después, la pandemia nos golpeó en 2020, y todos concluimos que pasarán muchos años antes de que la vida sea tan buena como en 2019. Quizás somos demasiado pesimistas. Después de todo, 2019 fue mejor de lo que pensamos en ese momento; tal vez volvamos a la buena vida antes de que nos demos cuenta. Examinemos esta idea, comenzando con lo bueno que fue 2019, luego considerando cómo podríamos recuperar los buenos viejos tiempos antes de lo esperado.

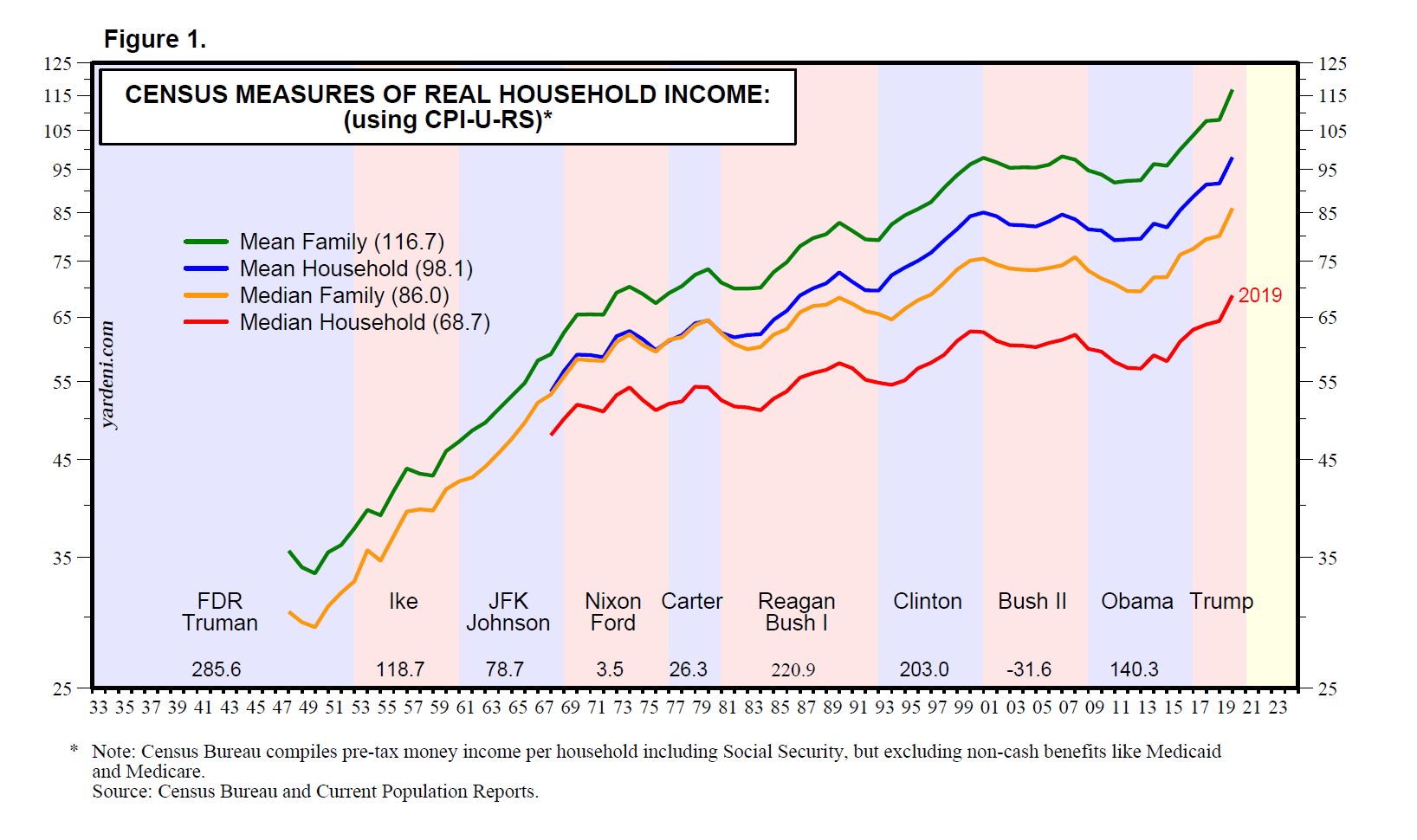

(1) Los ingresos de los hogares aumentaron a un nivel récord en 2019. Mi actitud hacia cualquier serie de datos que no respalde mi historia es que, o es defectuosa o será revisada para respaldar mi historia. Esa ha sido mi actitud hacia el ingreso familiar medio real, la serie anual compilada por la Oficina del Censo y utilizada para medir la pobreza en Estados Unidos. Ha sido la gran favorita entre los pesimistas económicos y los políticos progresistas en los últimos años porque confirmó su opinión de que, para la mayoría de los estadounidenses, el nivel de vida se ha estancado durante años.

Mi opinión ha sido que muchos otros indicadores de ingresos más confiables confirman que el nivel de vida ha mejorado para la mayoría de los estadounidenses durante muchos años. Ahora incluso la serie del Censo confirma mi historia. Así que está de nuevo en el camino correcto después de mostrar engañosamente un estancamiento desde 2000 hasta 2016 ( Fig.1). La serie mediana de hogares, que se ajusta a la inflación utilizando el IPC, ha subido un 9,2% entre 2016 y 2019 y alcanzó nuevos máximos durante cada uno de los últimos tres años (2017-19) después de permanecer estable entre 2000 y 2016.

También subió durante los últimos tres años hasta nuevos máximos históricos la serie del censo para la familia media (hasta un 11,0%), los ingresos medios del hogar (10,7%) y los ingresos familiares medios (12,5%). Casi todo el mundo estuvo mejor que nunca el año pasado.

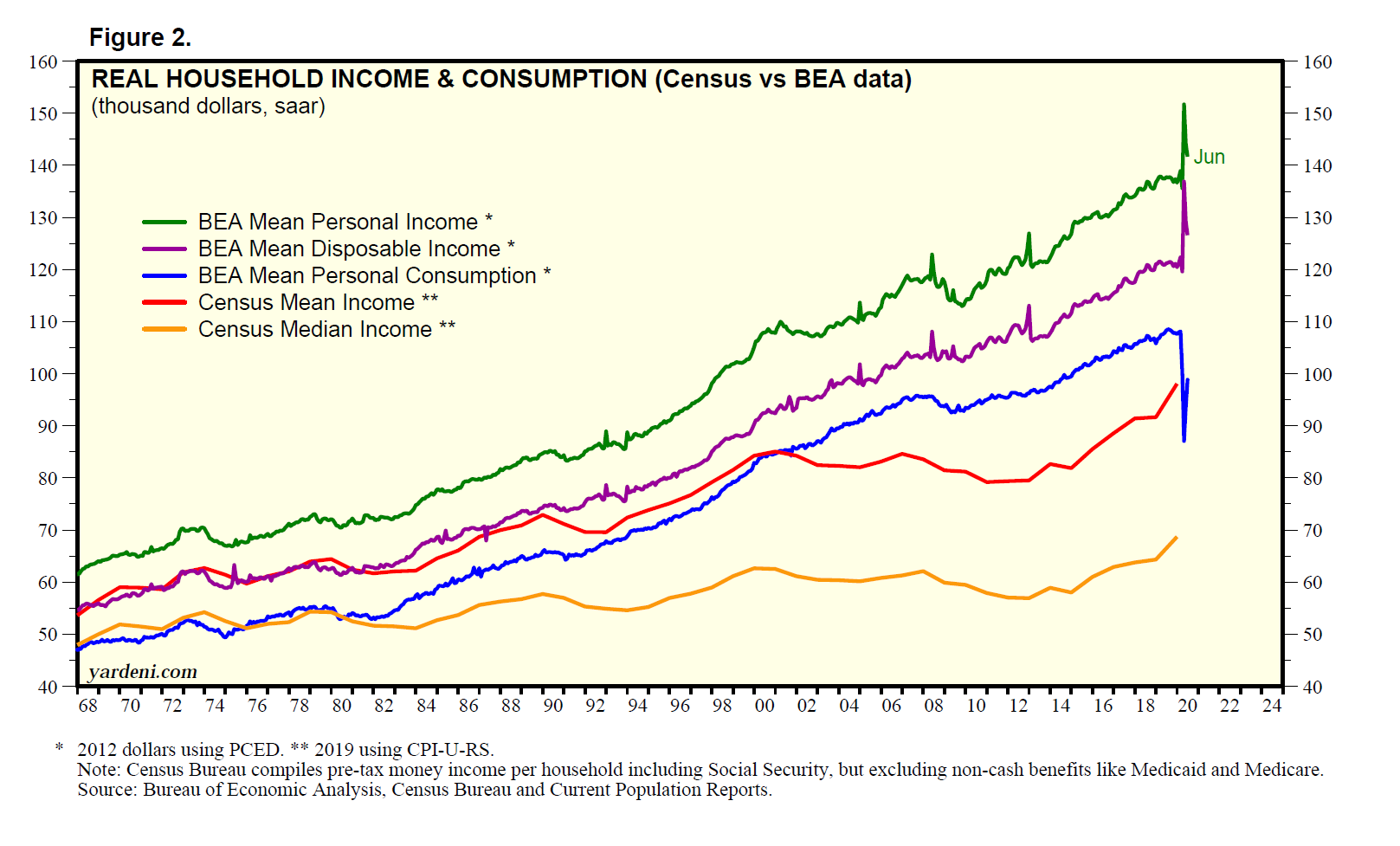

(2) Los datos sobre ingresos personales refutan el mito del estancamiento. Si bien los datos del censo tienen más sentido para mí ahora, todavía tienen muchos problemas. Lo más importante es que los datos del censo se basan en encuestas que solicitan a una muestra de encuestados el monto de sus ingresos monetarios antes de impuestos. Por lo tanto, Medicare, Medicaid, cupones de alimentos y otros beneficios gubernamentales no monetarios, que se incluyen en la serie de ingresos personales compilada por la Oficina de Análisis Económico (BEA), están excluidos de la serie del Censo. Además, los datos de BEA se basan en datos “duros” como estadísticas de empleo de nóminas mensual y declaraciones de impuestos. BEA también compila una serie de ingresos personales después de impuestos que refleja los beneficios fiscales del gobierno, como el Crédito Tributario por Ingreso del Trabajo.

La serie BEA de ingresos personales, ingresos personales disponibles y gastos de consumo personal, por hogar y ajustados a la inflación utilizando el deflactor de gastos de consumo personal (PCED) en lugar del IPC, refuta enérgicamente las afirmaciones de estancamiento de los pesimistas y progresistas ( Figura 2 ). Las tres medidas han tenido tendencias alcistas sólidas durante muchos años, incluso desde 2000 hasta 2016, aumentando un 25,1%, 27,9% y 25,9%, respectivamente, durante este período. A menudo se elevaron a nuevos récords durante este período. No hubo estancamiento alguno según estas series de datos. En cambio, ¡hubo mucho crecimiento!

La crítica estándar del uso de la serie de datos BEA por hogar es que son medias, no medianas. Por lo tanto, los que se encuentran en la parte superior de la escala de ingresos, el llamado “1 por ciento”, en teoría, podrían estar sesgando tanto los datos agregados como los de hogar. Eso es posible para los ingresos personales, pero poco probable para el consumo personal promedio por hogar. Los ricos solo pueden comer mucho más que el resto de nosotros, y no hay suficientes para sesgar sustancialmente el consumo agregado y por hogar, considerando que literalmente representan solo el 1% de los contribuyentes, pero casi el 40% de los ingresos del gobierno federal, ingresos por impuestos sobre la renta, como se analiza a continuación.

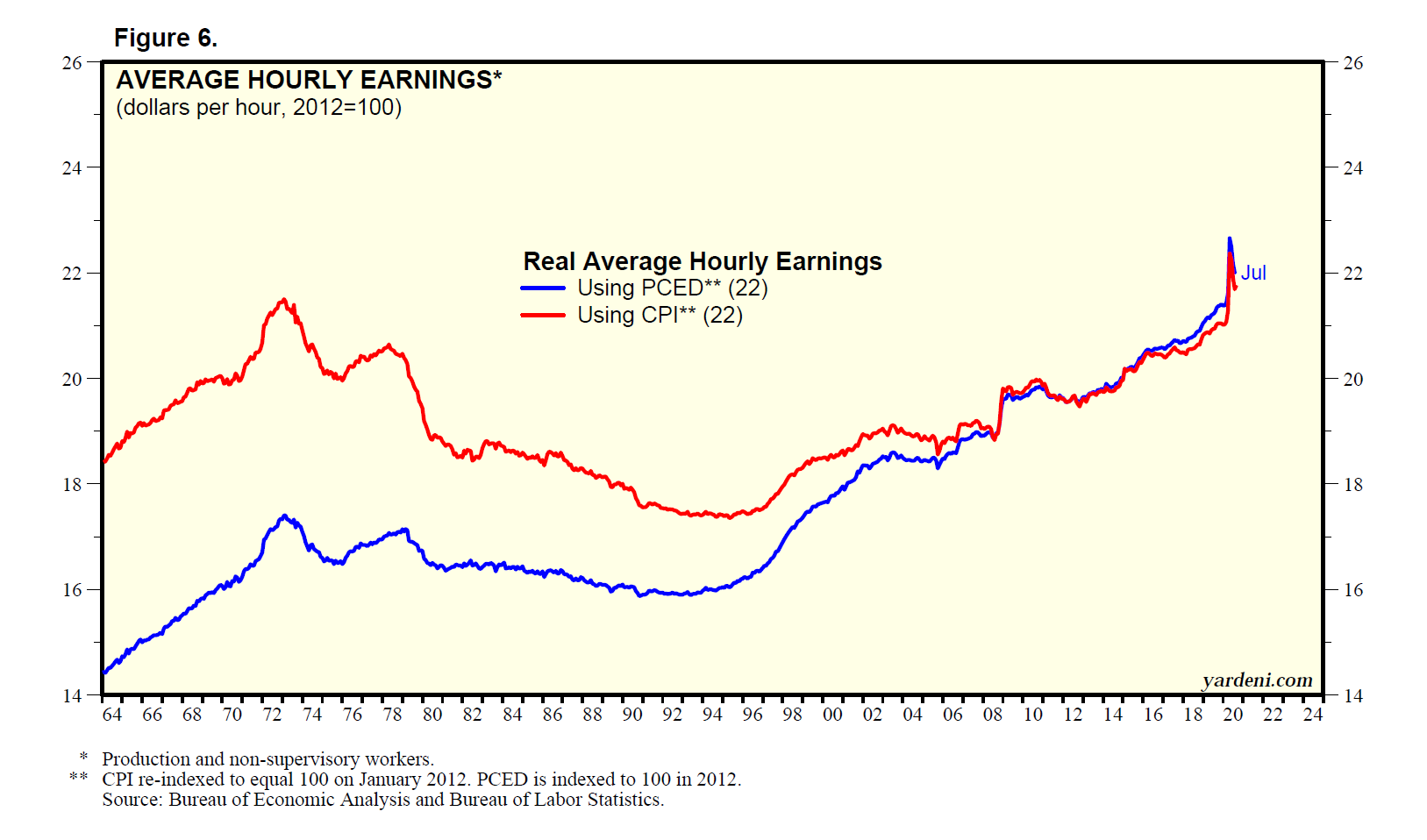

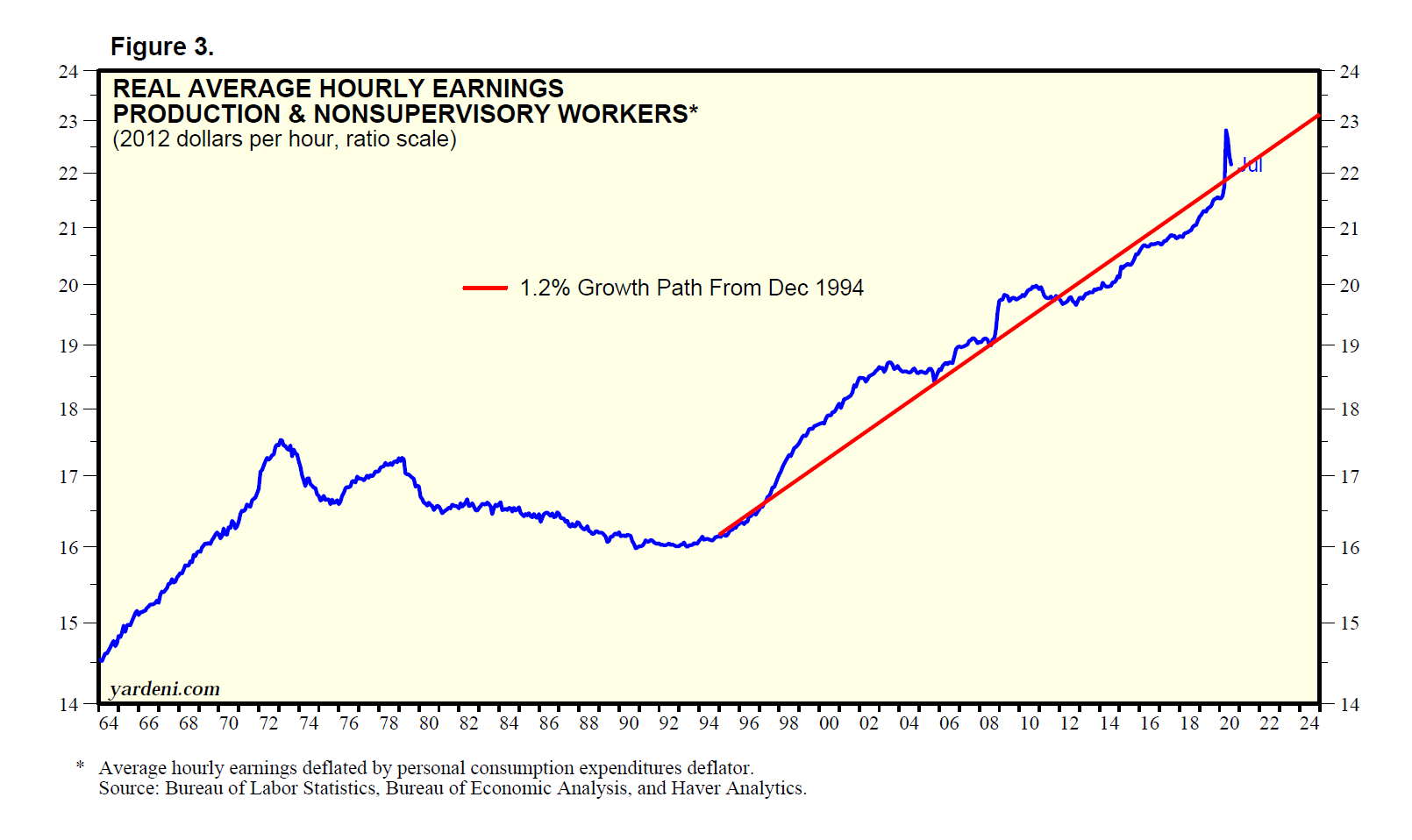

(3) Los salarios por hora reales también desmienten el mito del estancamiento. Otra serie de datos que refuta la afirmación de estancamiento de pesimistas y progresistas es el salario medio por hora (AHE), reflejado en el informe de empleo mensual y reflejado en los datos de ingresos de BEA. Ajustarlo por inflación utilizando el PCED muestra que se disparó durante la segunda mitad de la década de 1960 hasta principios de 1970 ( Fig. 3 ). Luego se estancó durante el resto de la década de 1970 hasta mediados de 1995 como resultado de lo que entonces se llamó “desindustrialización”. Desde diciembre de 1994, ha ido aumentando a lo largo de una senda de crecimiento del 1,2% anual. Esa es una tasa de crecimiento significativa en el poder adquisitivo de los consumidores, ya que el AHE real se combinó con un aumento del 37,2% desde diciembre de 1994 hasta julio de este año. ¡Eso coincide con la revolución de la alta tecnología, sobre la que he estado escribiendo desde 1993!

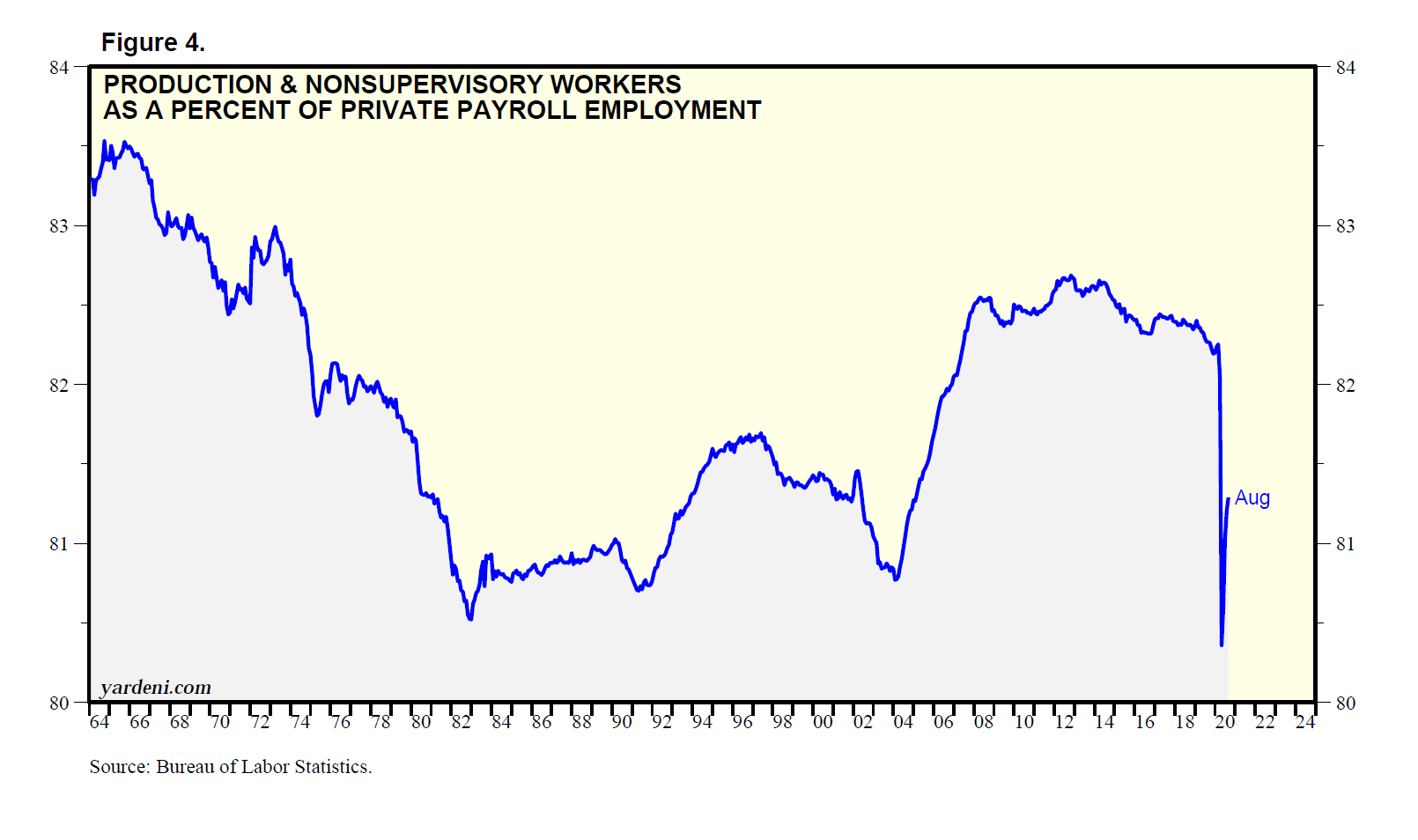

Por cierto, la serie de salario por hora que estoy usando aquí es para los trabajadores de producción y no supervisores, que obviamente no incluye a los ricos. Además, estos trabajadores han representado entre el 80,4% y el 83,5% del empleo total en nómina desde 1964 ( Fig. 4 ). Entonces, la serie AHE real incluye muchas “rigideces” de trabajo y no está distorsionada por el 1 por ciento, y mucho menos por el 20% más alto de los que más ganan.

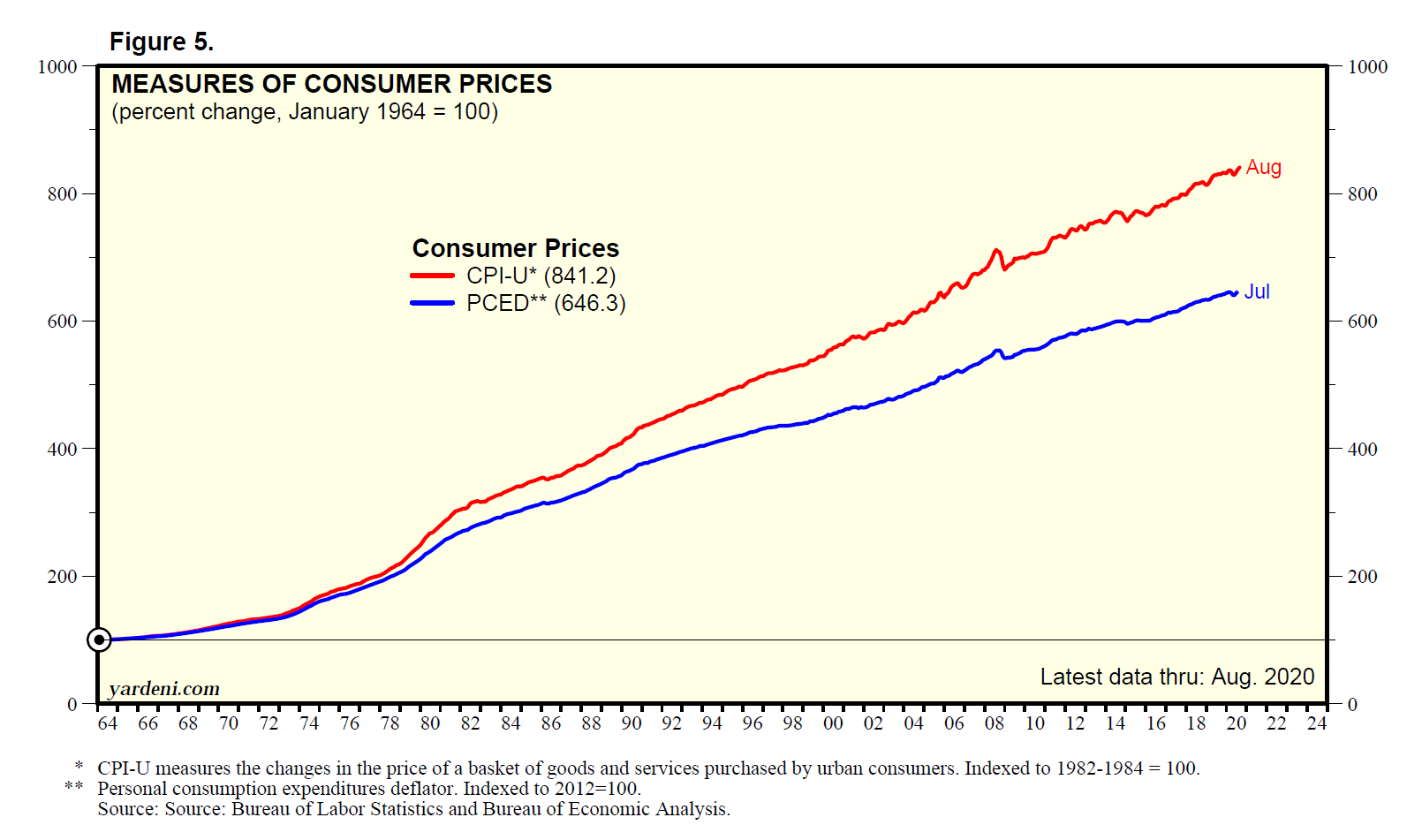

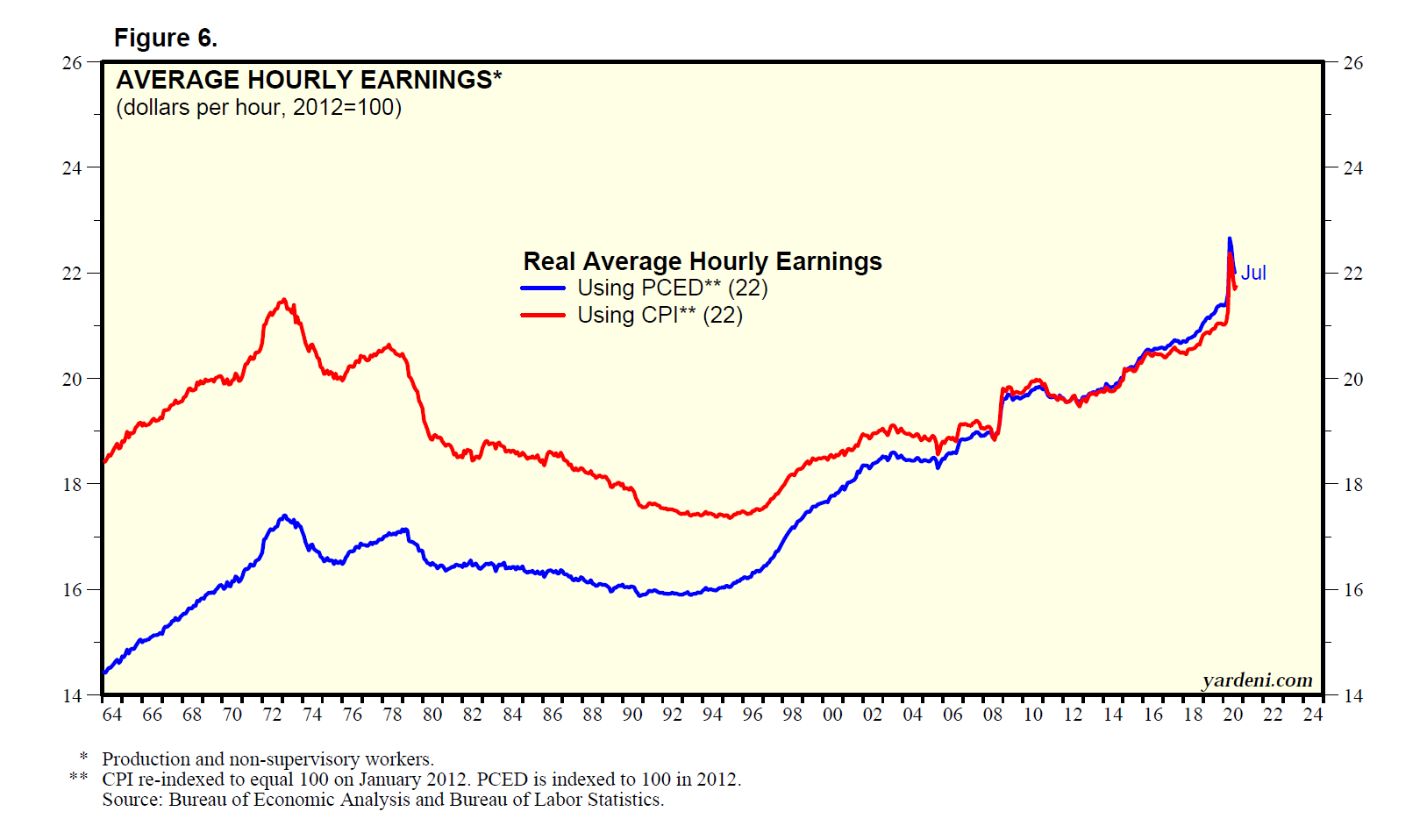

(4) El IPC es muy engañoso. Es bien sabido que el IPC está sesgado al alza, especialmente en comparación con el PCED ( Fig.5). Desde enero de 1964 hasta julio de este año, el IPC subió un 838,5%, mientras que el PCED subió un 646,3%. Como resultado, mientras que el AHE ajustado por PCED ha aumentado en un territorio récord desde enero de 1999, la versión ajustada por IPC no se recuperó a su máximo histórico anterior durante enero de 1973 hasta abril de 2020, lo que no tiene ningún sentido ( Fig. 6 ) (¡Un estudio extremadamente defectuoso de agosto de 2018 realizado por el Pew Research Center concluyó que el poder adquisitivo de los estadounidenses basado en el AHE ajustado al IPC apenas se ha movido en 40 años!)

La Fed ha basado durante mucho tiempo su toma de decisiones de política monetaria en el PCED en lugar del IPC. Una nota a pie de página en el Informe de política monetaria de febrero de 2000 del FOMC al Congreso explicó por qué el comité había decidido cambiar a la tasa de inflación basada en el PCED.

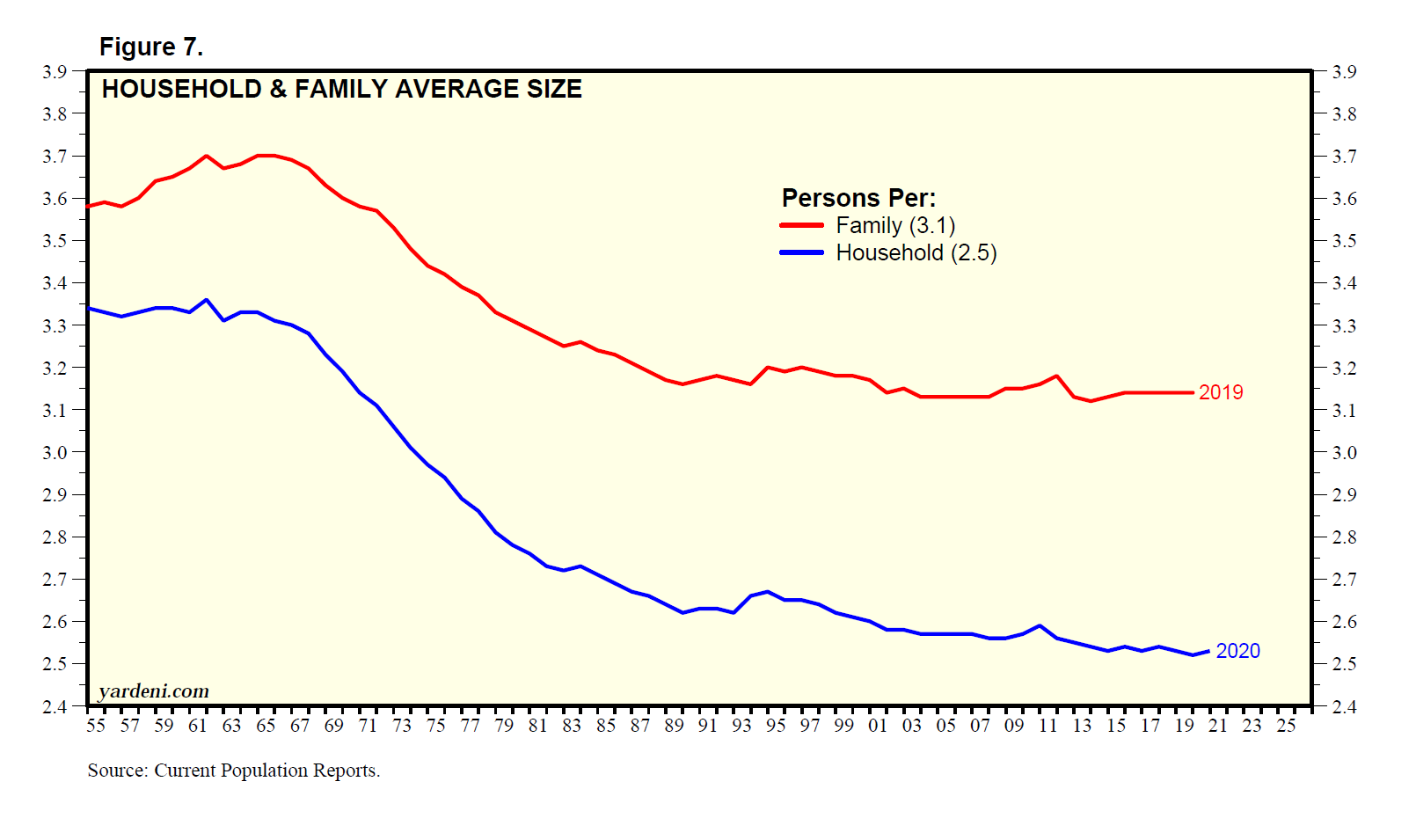

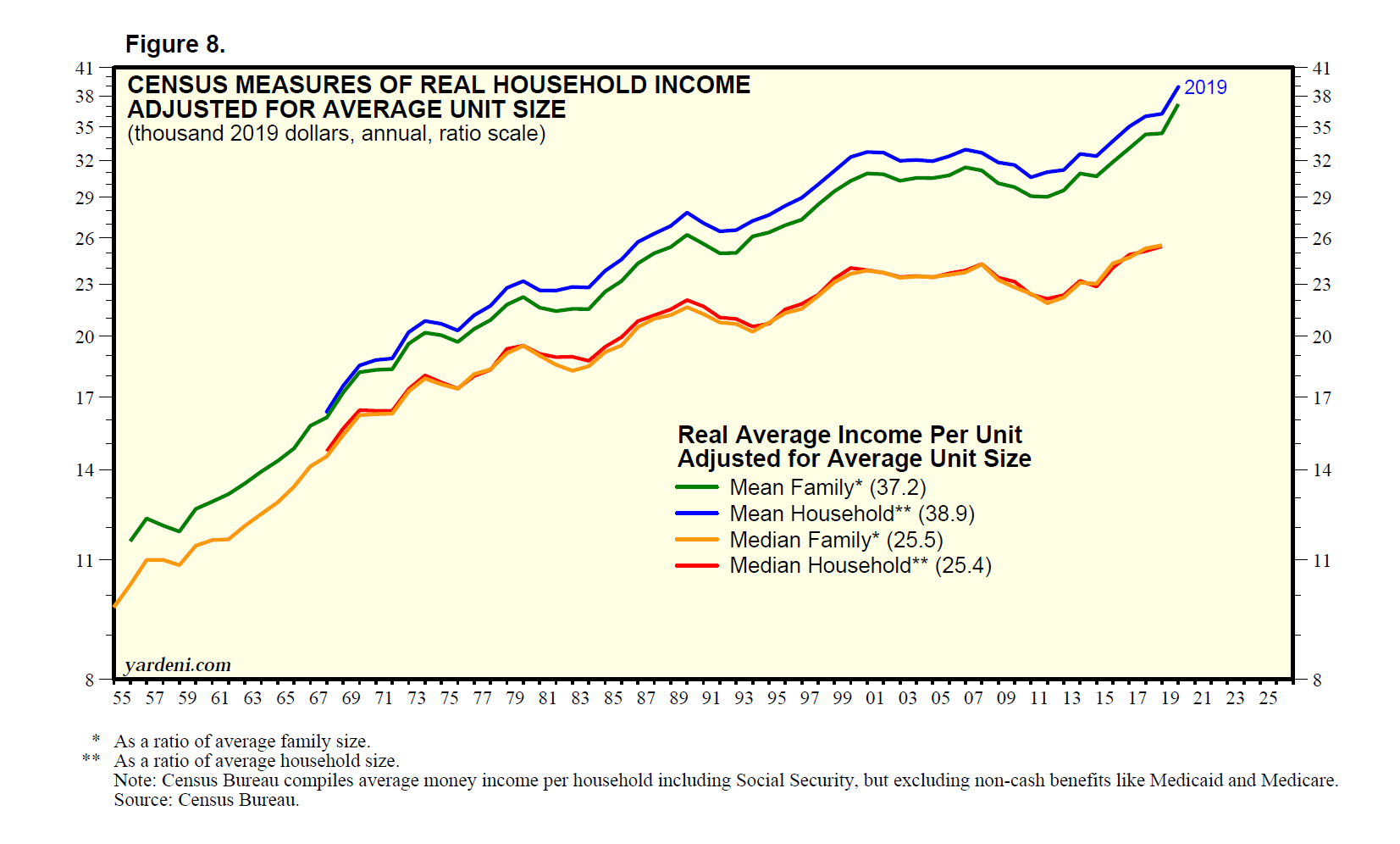

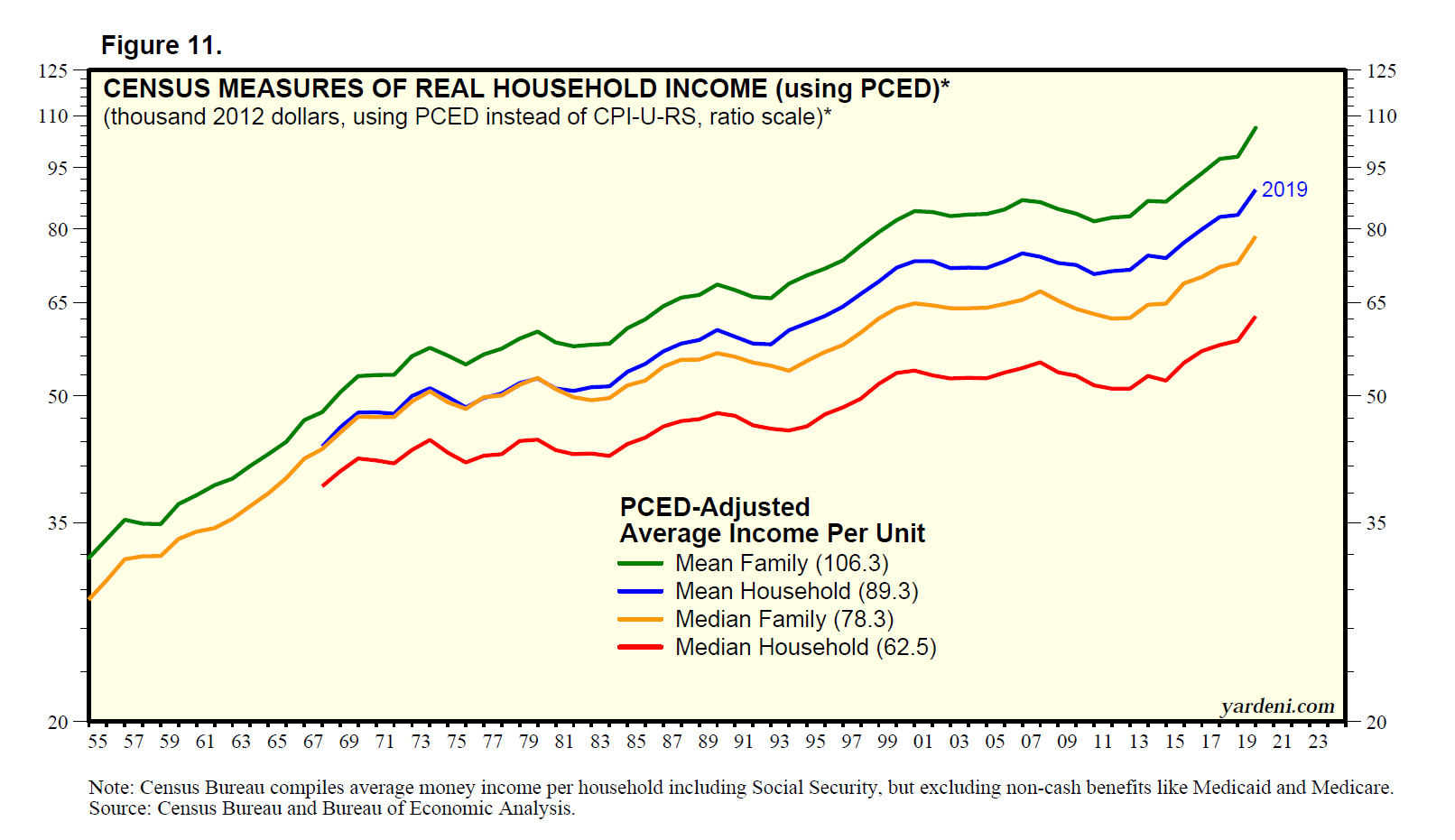

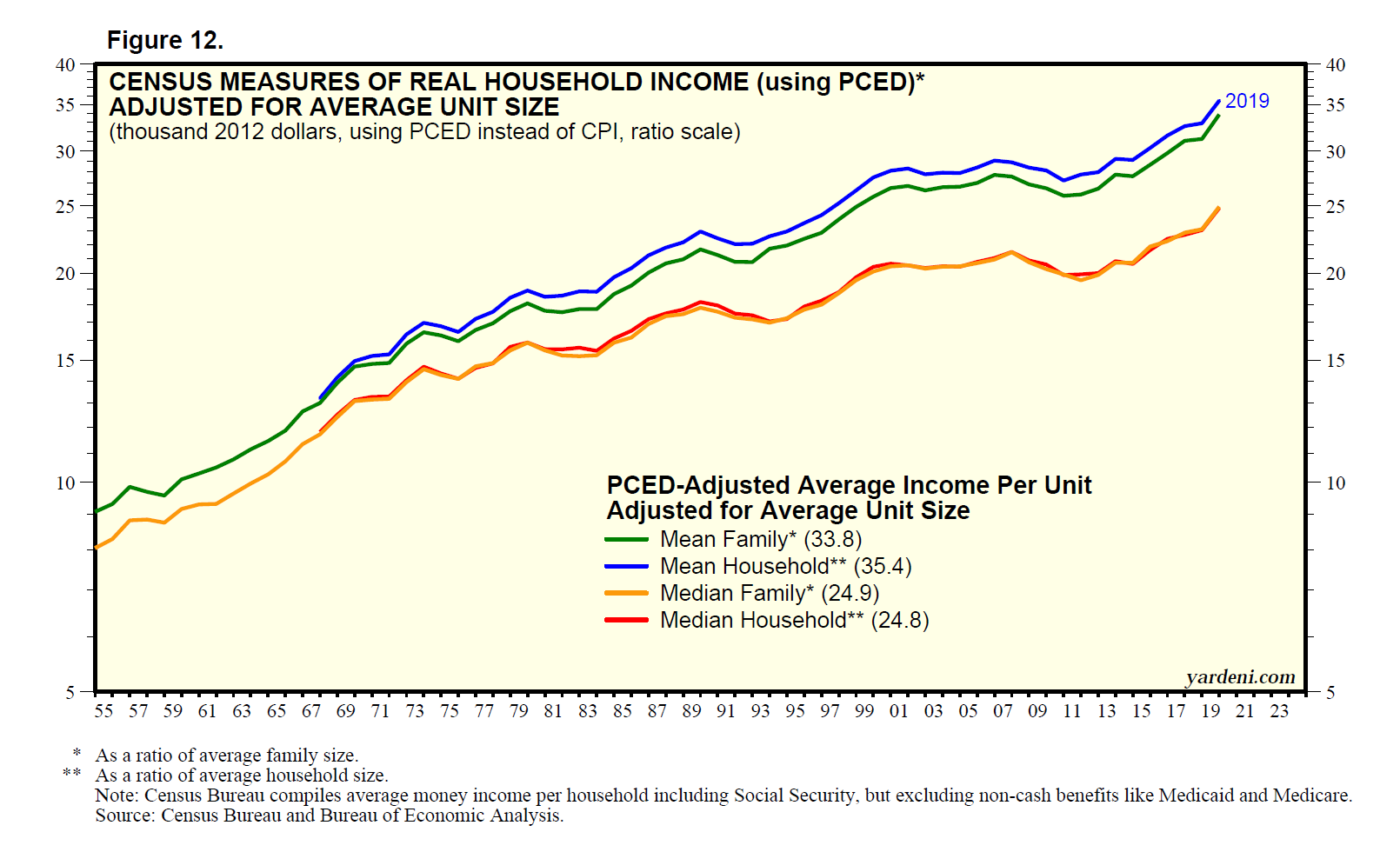

(5) El ajuste por tamaño de hogar y familia marca la diferencia. La diversión de burlarse de la serie de datos de ingresos del censo de “aspecto divertido” continúa cuando los ajusto al tamaño promedio de hogares y familias en los EE . UU ( Fig. 7 y Fig. 8 ). Ambas series han tenido tendencias a la baja desde la década de 1940, especialmente el tamaño promedio de los hogares. Los hogares siempre han sido más pequeños que las familias y han ganado menos, ya que entre los primeros se encuentran los hogares unipersonales, que han aumentado significativamente en los últimos años porque los adultos jóvenes han pospuesto el matrimonio y las personas mayores han vivido más tiempo, lo que ha dado lugar a más divorciados y viudos.

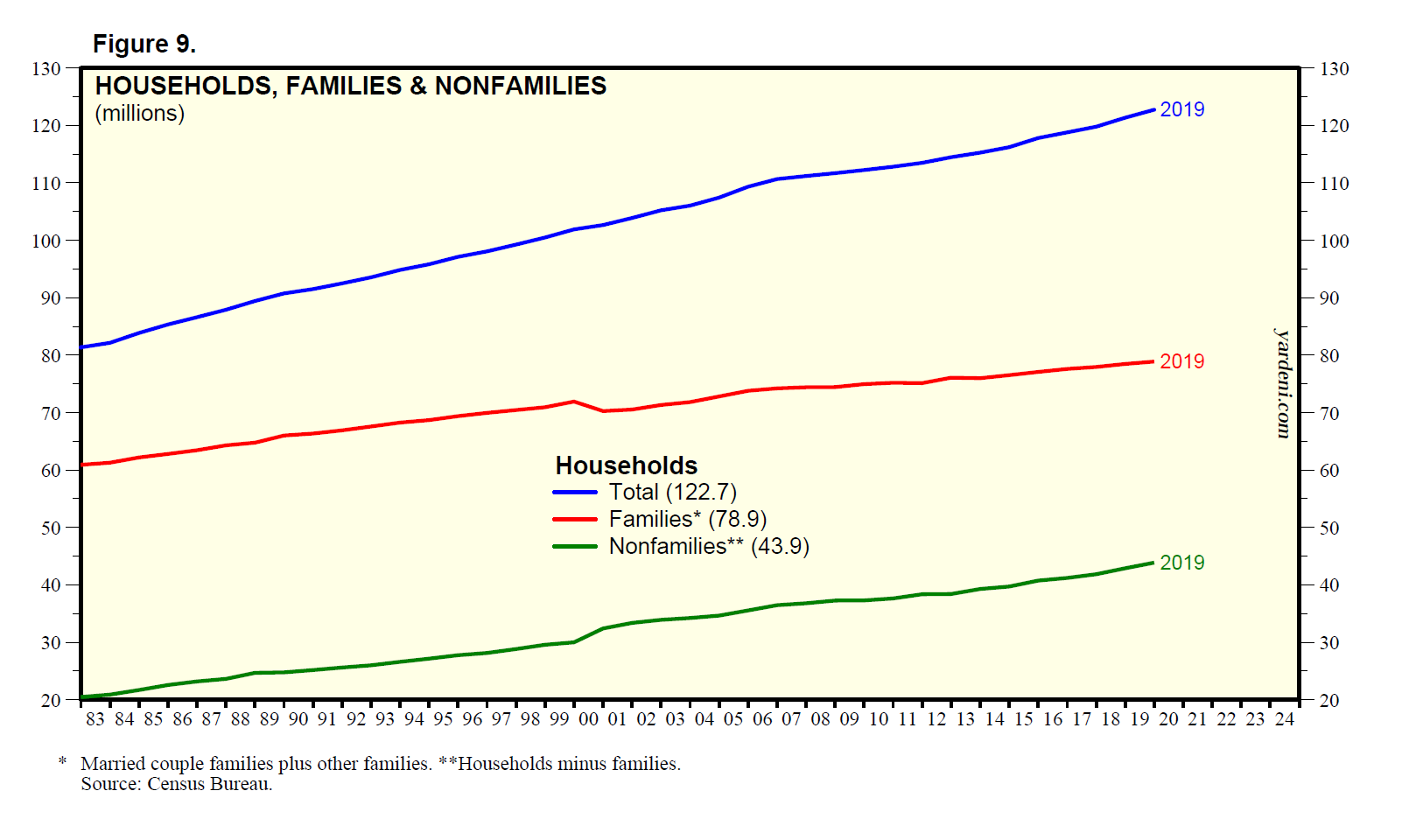

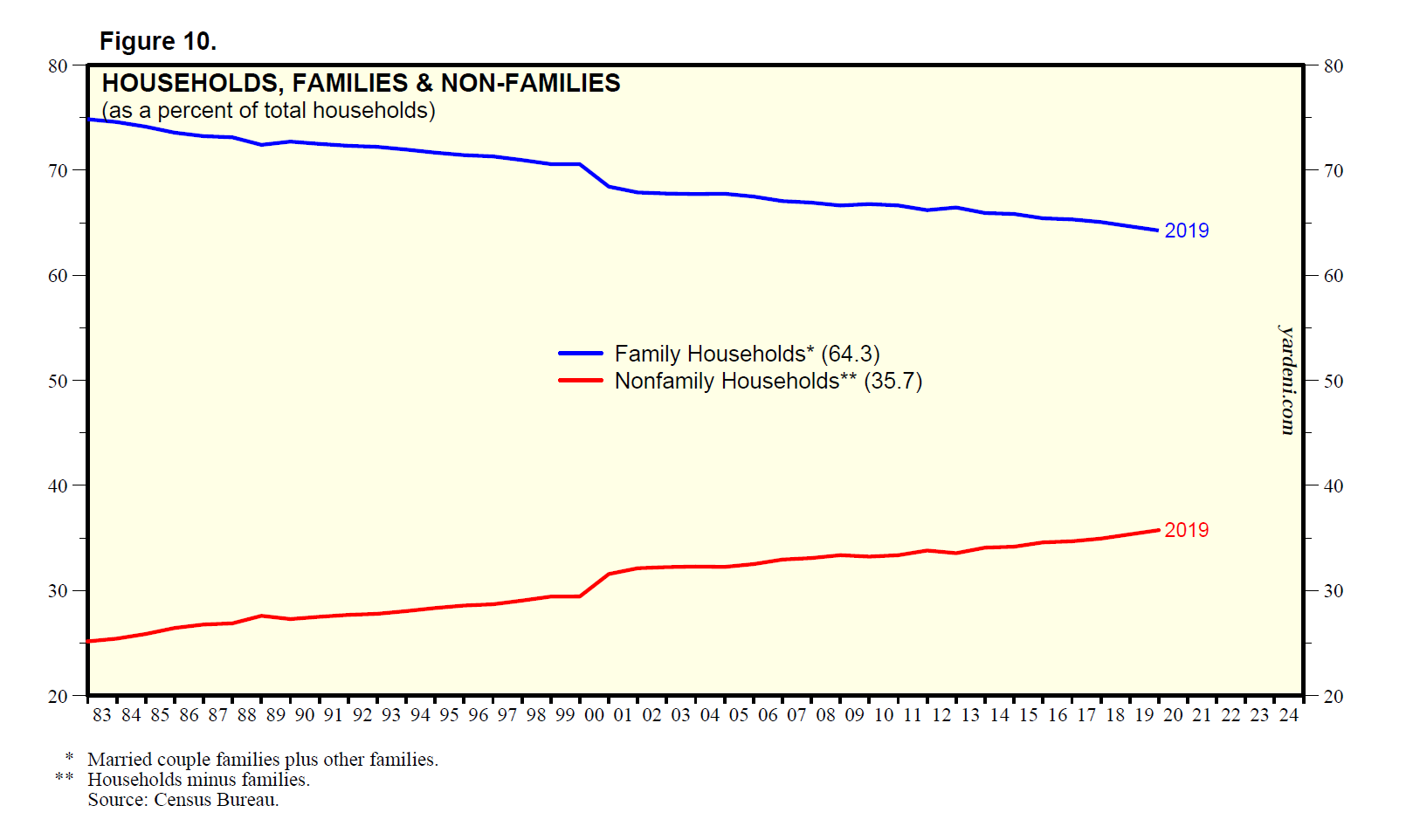

Además, los datos disponibles desde 1982 hasta 2019 muestran que el porcentaje de hogares no familiares ha aumentado del 25,1% al 35,7% durante ese período ( Figura 9 y Figura 10 ). Por tanto, hay más de estos hogares que tienden a ganar menos que los hogares familiares. No es de extrañar que los datos del censo ajustados por tamaño del hogar y por inflación utilizando el PCED muestren menos estancamiento y tendencias alcistas más pronunciadas desde el inicio de los datos ( Fig. 11 y Fig. 12 ).

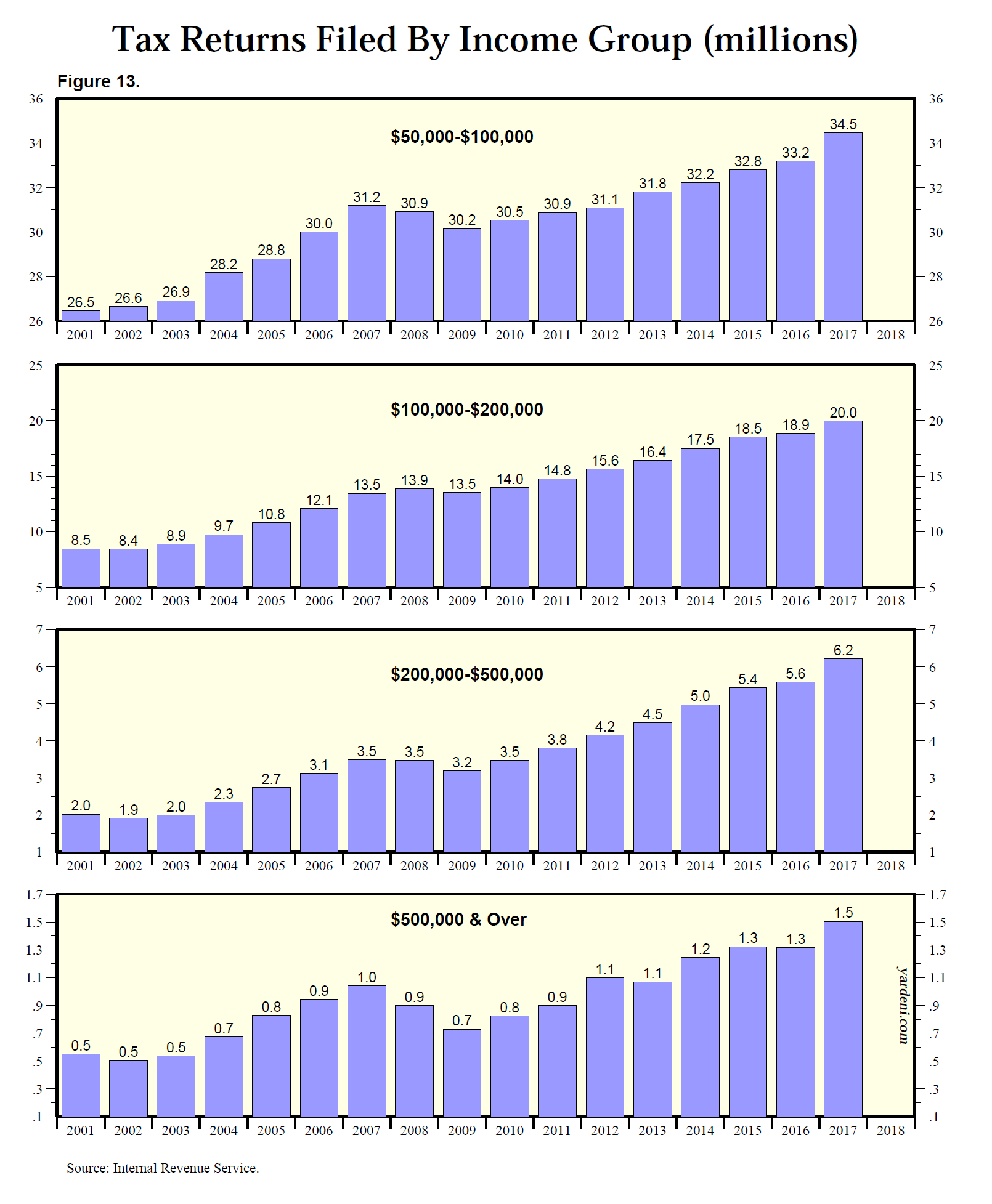

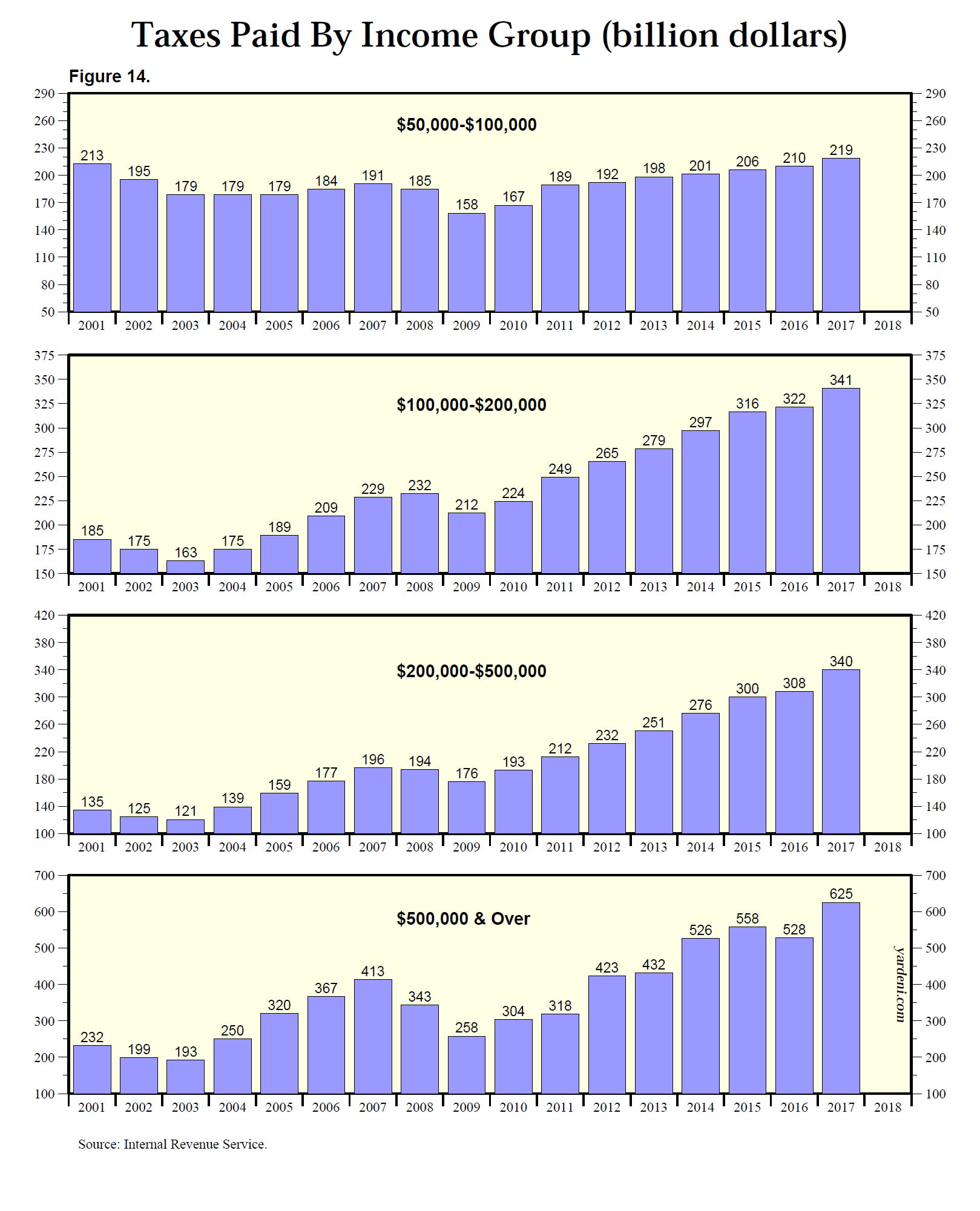

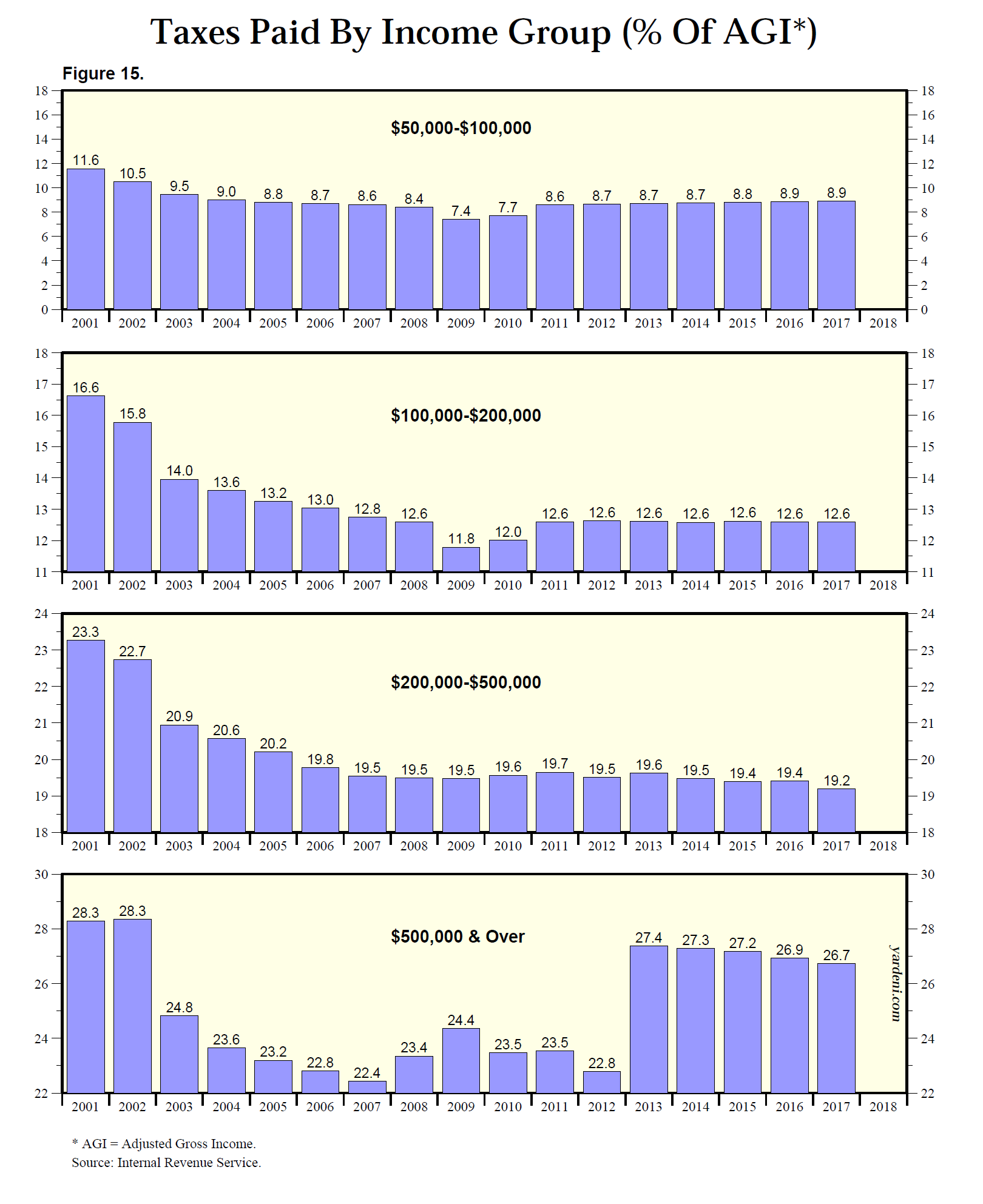

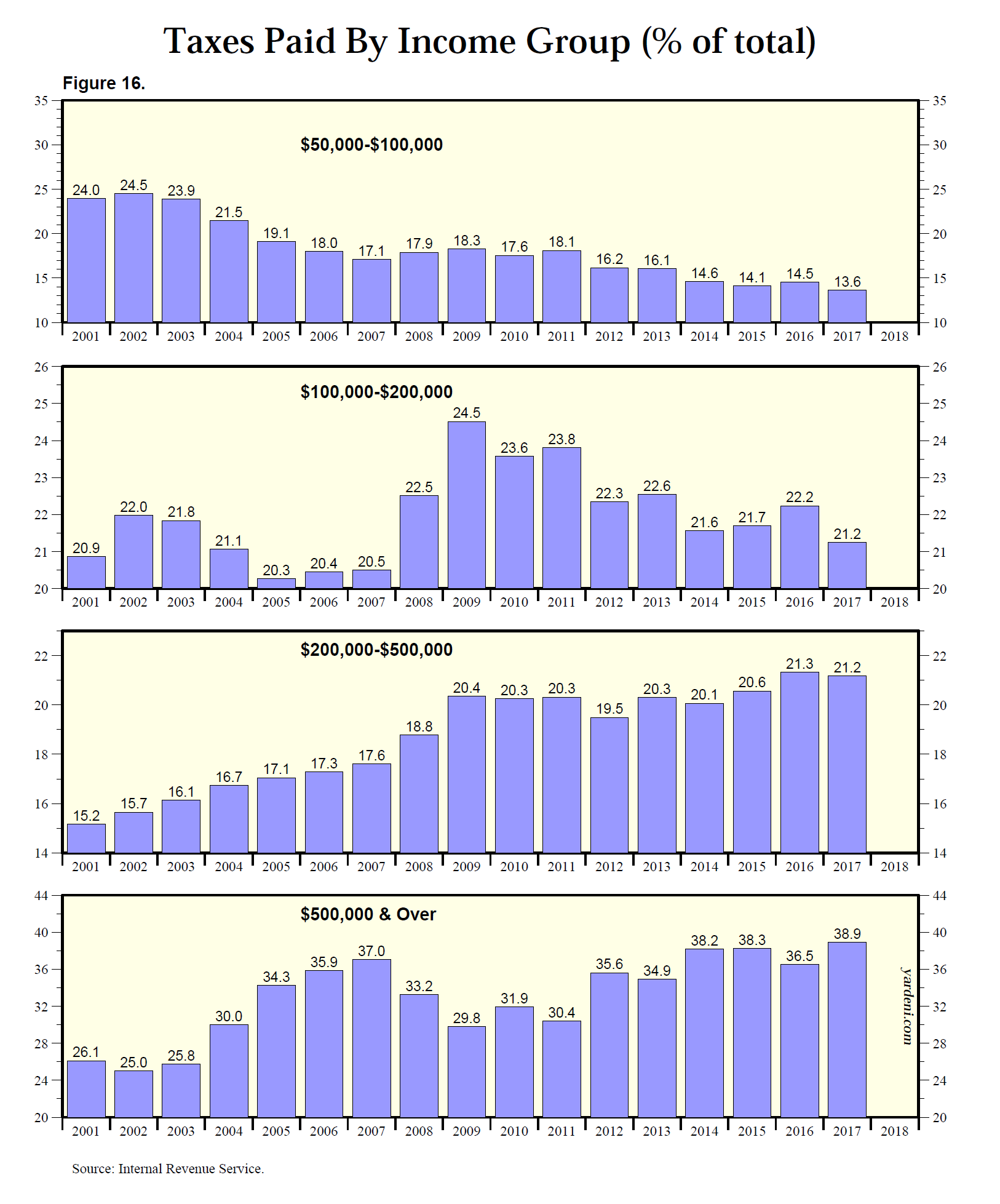

(6) Los ricos no son como tú y yo.¿Qué pasa con el 1 por ciento, que gana demasiado dinero, tiene demasiada riqueza y no paga su parte justa de impuestos? El número total de magnates en Wall Street, en Silicon Valley y en las C-suites de las empresas estadounidenses, incluidos todos los que tienen un ingreso bruto ajustado (AGI) superior a 500.000 dólares al año, fue de 1,5 millones de contribuyentes en 2017, exactamente el 1% de todos los contribuyentes que presentaron declaraciones ese año, de acuerdo con los últimos datos disponibles del Servicio de Impuestos Internos (IRS) ( Fig. 13 ).

En conjunto, durante 2017, el 1 por ciento pagó $ 625 mil millones en impuestos sobre la renta, o el 26,7% de su AGI. Ese monto representó el 38,9% de todo el impuesto sobre la renta federal pagado por todos los contribuyentes que pagaron impuestos ( Fig.14 , Fig.15 y Fig.16). El resto de nosotros trabajando duro, el “99 por ciento”, desembolsó $ 980 mil millones, o el 61,1% del total de impuestos. ¿Cuál debería ser la parte justa del 1 por ciento? En lugar de casi el 40% de los ingresos fiscales del gobierno federal, ¿deberían aumentar el 50%? ¿Por qué no el 75%? Serían menos ricos, pero todos los demás serían más ricos, a menos que el 1 por ciento decidiera trabajar menos duro o dejar el país, habiendo perdido su incentivo para seguir creando nuevos negocios, empleos y riqueza.

(7) ¿Puedes triunfar sobre esto? Lo ame o lo odie, el nivel de vida aumentó significativamente durante el primer mandato de Trump (hasta que golpeó la pandemia), como lo ha hecho durante muchos presidentes anteriores, especialmente aquellos que han defendido políticas a favor del crecimiento y las empresas, incluidos los recortes de impuestos. y desregulación.

(8) ¿Es hora de que los progresistas declaren “misión cumplida”? Los progresistas siguen afirmando que las políticas gubernamentales deben centrarse más progresivamente en aumentar los impuestos y redistribuir los ingresos. Hasta hace poco, se habían basado en la serie de ingresos del Censo para demostrar su punto, aunque estas medidas claramente dejan de lado el impacto positivo que las políticas progresistas pasadas ya han tenido a través de Medicare, Medicaid, cupones de alimentos, créditos fiscales y otros beneficios sociales gubernamentales no monetarios.

Los progresistas han prometido durante mucho tiempo que sus políticas crearán el Cielo en la Tierra. Podría decirse que lo han logrado para muchos estadounidenses con sus programas New Deal, Great Society y Obamacare. Estos programas han reducido la desigualdad de ingresos al redistribuir los ingresos, que han estado creciendo más rápido de lo que los progresistas conceden gracias al espíritu empresarial y al sistema capitalista de Estados Unidos. Los progresistas, que nunca parecen satisfechos con el progreso que han logrado, corren el riesgo de matar a la gallina de los huevos de oro para pagar sus programas. Los ingresos siempre se pueden igualar haciendo que todos sean igualmente pobres.

Como lo confirman los últimos datos disponibles del IRS, no se puede negar que los ricos se hicieron más ricos durante 2017 y obtuvieron más ingresos sujetos a impuestos que nunca. Sin duda, continuaron haciéndolo durante 2018 y 2019. Pero ahora incluso los datos del censo muestran que el ingreso familiar medio real aumentó a un nivel récord el año pasado. La mayoría de los estadounidenses fueron más prósperos el año pasado que nunca, aunque algunos más que otros. ¿Por qué alguien tiene problemas con eso?

La conclusión es que justo antes de la pandemia, los hogares estadounidenses disfrutaban de niveles de vida récord. El estancamiento de la renta era un mito. La desigualdad de ingresos no es un mito sino una característica inherente del capitalismo de libre mercado, un sistema económico que otorga los mayores premios a aquellos capitalistas que benefician a la mayoría de los consumidores con sus bienes y servicios. Perversamente, la desigualdad tiende a ser mayor durante los períodos de prosperidad generalizada. En lugar de lamentarnos por ese desarrollo, deberíamos celebrar que tantos hogares están prosperando, incluso si unos pocos lo están haciendo más que el resto de nosotros.

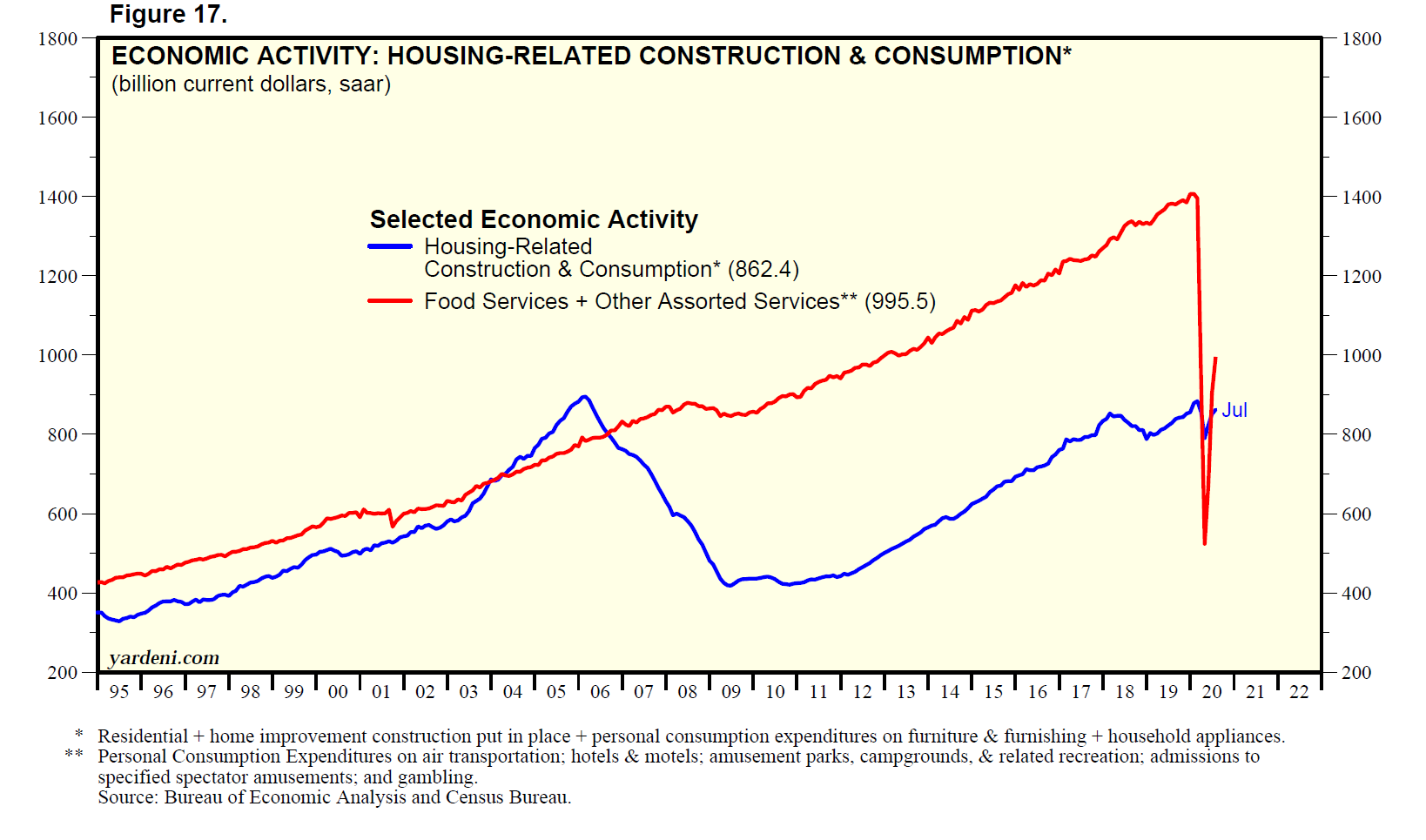

(9) Recuperación impulsada por la vivienda. Entonces, ¿cómo recuperamos los buenos tiempos una vez que la pandemia ha terminado para que podamos disfrutar de una prosperidad generalizada nuevamente? Puede que no tengamos que esperar tanto. La pandemia ha desencadenado un auge de la vivienda que podría compensar muchos de los problemas actuales en las industrias que aún sufren la pandemia. La desurbanización ciertamente está pesando sobre las economías urbanas, pero las suburbanas están en auge porque cada vez más habitantes de apartamentos de la ciudad se están mudando a hogares en los suburbios. Existe una creciente evidencia anecdótica de que los millennials que han estado alquilando apartamentos en áreas urbanas están respondiendo a la pandemia comprando casas en los suburbios. Las ventas minoristas relacionadas con la vivienda de muebles, muebles y electrodomésticos se han recuperado a niveles récord a medida que aumentan las ventas de casas nuevas y existentes.

Entre las industrias que tienen más probabilidades de enfrentar una recuperación desafiante se encuentran las cubiertas por las siguientes categorías de gastos de consumo personal: transporte aéreo, hoteles y moteles, servicios de alimentos, parques de diversiones y recreación relacionada, admisión a diversiones especiales para espectadores y juegos de azar. En total, estas categorías sumaron $ 996 mil millones (saar) durante julio, mientras que la construcción y el consumo relacionados con la vivienda totalizaron $ 862 mil millones. Si bien la reciente recuperación en el primero podría estancarse hasta que haya una vacuna disponible, es probable que el segundo aumente en los próximos meses ( Fig. 17 ).

Además, los estadounidenses tienen $ 10,6 billones en hipotecas de viviendas. Gracias a las políticas monetarias ultraflexibles de la Reserva Federal, muchos están refinanciando sus préstamos a tasas hipotecarias históricamente bajas, lo que proporciona un impulso significativo a los ingresos familiares mensuales. Esas tasas hipotecarias históricamente bajas también están ayudando a que la compra de viviendas sea asequible incluso cuando los precios de las viviendas continúan aumentando. Además, los estadounidenses tienen un récord de 20,2 billones de dólares en garantías hipotecarias. Si lo necesitan, pueden usarlo para recaudar algo de efectivo a través de préstamos con garantía hipotecaria o vendiendo sus casas a precios récord. El vaso está al menos medio lleno.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}