En 1928, el economista Irving Fisher escribió un libro llamado The Money Illusion que trataba sobre la inflación.

La mejor manera de ver el pensamiento sobre la inflación en ese entonces era a través del lente de las guerras y cómo impactó en la economía. Fisher expone esa relación:

“Por lo general, la inflación se produce cuando los gobiernos se encuentran en dificultades financieras, especialmente en tiempos de guerra, o después de que una guerra ha debilitado los poderes financieros del gobierno. La guerra siempre ha sido, con mucho, el mayor factor de expansión del papel moneda y el crédito y, por tanto, la causa de los mayores cambios de precios de la historia.”

Básicamente, la forma en que se desarrollaron las cosas a finales del siglo XIX y principios del XX fue algo como esto:

- Primero, habría un período de incertidumbre durante la guerra en términos del resultado y qué países se verían más afectados.

- A continuación, habría una recuperación de posguerra de todo el gasto del gobierno durante la guerra.

- Todo ese gasto conduciría a un sobrecalentamiento de la economía, inflación y luego una caída que inevitablemente seguiría al auge.

- Y después de una depresión de posguerra, la economía encontraría su equilibrio hasta que llegara la próxima guerra.

Jon Hilsenrath en el Wall Street Journal proporcionó recientemente una mirada histórica a la inflación que se remonta a la Primera Guerra Mundial, haciendo un buen trabajo al ilustrar esta idea:

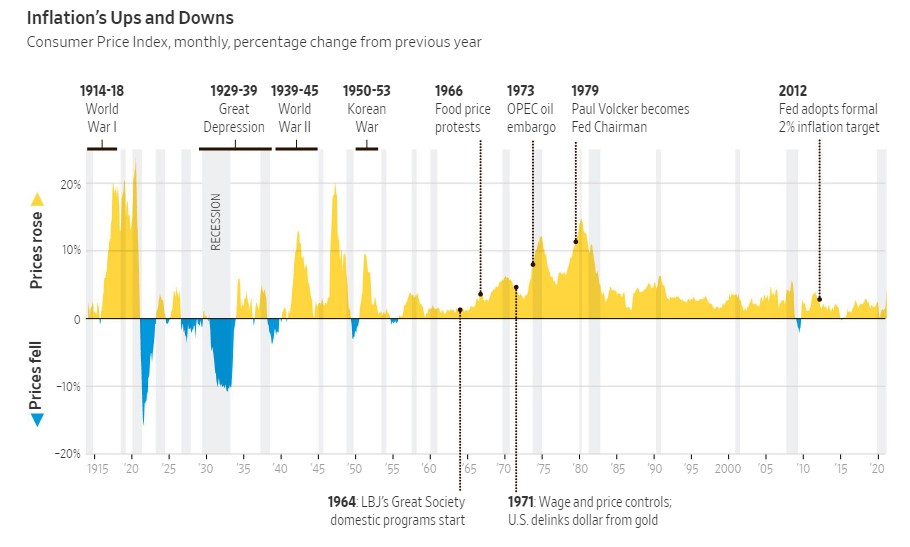

El comienzo del siglo XX está plagado de enormes auges y caídas, desde una inflación vertiginosa hasta la deflación castigadora. No solo se magnificaron las recesiones en ese entonces, sino que también ocurrieron con más frecuencia que hoy.

Aparte del período inflacionario de la década de 1970, la era posterior a la Segunda Guerra Mundial ha sido un viaje mucho más suave desde la perspectiva de los precios que la era anterior a la Segunda Guerra Mundial.

Una economía más madura que no esté sujeta a depresiones y pánicos económicos una vez cada pocos años es algo bueno. También hace que sea mucho más difícil predecir la producción económica utilizando relaciones históricas, especialmente cuando se trata de inflación.

La inflación podría ser la variable económica más difícil de pronosticar o comprender en la economía.

He leído varios libros sobre el pico inflacionario de la década de 1970 y todavía no estoy muy seguro del razonamiento exacto para ello. Hay muchas teorías, pero ninguna narrativa satisfactoria que ayude a explicar lo que sucedió.

La Fed ha estado buscando activamente una tasa de inflación del 2% desde el final de la Gran Crisis Financiera. Sin embargo, más del 63% del tiempo desde 2010, la tasa de inflación de los últimos 12 meses en los EE. UU. ha sido menos del 2%. Imprimieron más dinero que nunca y mantuvieron las tasas al 0% durante años y, sin embargo, la inflación nunca apareció.

El mercado tampoco es bueno para predecir la inflación.

La tasa de equilibrio muestra la diferencia en los rendimientos entre los bonos del Tesoro protegidos contra la inflación (TIPS) y los bonos del Tesoro regulares, que es esencialmente la predicción del mercado de la próxima tasa de inflación:

Este gráfico ha tenido a mucha gente preocupada por una inflación más alta porque eso es lo que el mercado ha estado fijando. Desafortunadamente, esta tasa de equilibrio no es tan útil cuando se trata de predecir la inflación real en el futuro.

La Fed de San Francisco produjo un informe de investigación que analizó los puntos de equilibrio y varios otros modelos de inflación para probar su poder predictivo. Los resultados no fueron muy buenos:

Las encuestas fueron en realidad un poco mejores que los factores relacionados con el mercado, pero puede ver que los errores de pronóstico promedio fueron todos al menos del 1,5%. Cuando su tasa de inflación objetivo es del 2%, es un margen de error bastante decente.

El principal tema en este momento sobre la inflación es si finalmente está aquí para quedarse después del gasto del gobierno o simplemente es algo transitorio de una economía post-pandémica. Hay argumentos sólidos en ambos lados.

Las razones por las que este episodio de inflación podría ser transitorio son las siguientes:

- Tenemos todo tipo de escasez de suministro debido a la pandemia, ya que las empresas no preveían que la demanda volviera a estar en línea tan pronto.

- La gente está dispuesta a gastar dinero ahora que las cosas se están abriendo, por lo que hay una tonelada de demanda reprimida en el sistema.

- Las cosas eventualmente volverán a la normalidad una vez que se resuelvan algunos de los cuellos de botella de suministro y la gente gaste más dinero en experiencias que en bienes.

- La demanda se desacelerará con el tiempo una vez que finalicen los beneficios adicionales por desempleo y no haya más controles gubernamentales en el horizonte.

- La demografía sigue siendo un viento en contra.

Y las razones por las que la inflación podría seguir siendo elevada en el futuro:

- Los millennials tienen una sed insaciable de vivienda, lo que podría hacer que la escasez de suministro sea más difícil de lo que debería ser.

- Una vez que aumenten los salarios, será imposible volver a bajarlos a los niveles anteriores (consulte el artículo de Josh sobre esto).

- El estímulo fiscal podría llegar para quedarse, lo que podría conducir a un nuevo nivel de demanda más alto que el que hemos tenido en el pasado.

- La psicología juega un papel importante en el impulso de las presiones inflacionarias, por lo que es posible que las reacciones de los consumidores y de la empresa conduzcan a precios más altos en función de las expectativas de precios más altos en el futuro.

Me estoy inclinando a que sea algo transitorio pero más alto que el ciclo anterior, pero no me sorprendería de ninguna manera.

Nunca antes habíamos realizado un experimento económico de esta magnitud. Nadie sabe cómo todos estos billones de dólares van a afectar las tendencias que estaban en marcha antes de la pandemia en lo que respecta a la demografía, las tasas de interés, los precios, el gasto, la oferta y la demanda.

El componente psicológico es probablemente la parte más difícil de este esfuerzo. Los cambios en los salarios, los precios y las perturbaciones de la oferta pueden cambiar el comportamiento de las personas de formas que los modelos de mercado simplemente no pueden predecir.

Una cosa es segura: la economía es mucho más interesante que el mercado de valores en este momento.