- En el Dirty Dozen [PACK DE GRÁFICOS] de esta semana, analizamos los flujos de fondos récord, el sentimiento, el impulso alcista con preocupaciones a corto plazo, el crédito positivamente divergente, los malos resultados económicos que igualan los buenos rendimientos del mercado de valores, las necesidades informáticas con un crecimiento exponencial, y mucho más.

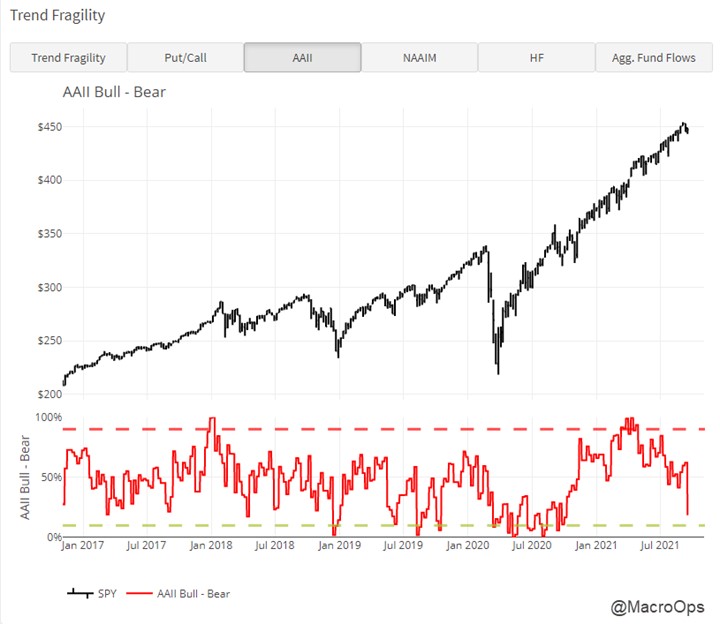

Uno de los componentes de nuestro indicador Trend Fragility son los flujos de fondos estadounidenses agregados. Estos flujos subieron al percentil 99 la semana pasada. La última vez que los flujos de fondos estuvieron cerca de estos niveles fue en febrero de 2020 y enero de 2018.

Por lo general, este tipo de acumulación en las acciones de EE. UU. va acompañado de un sentimiento igualmente fuerte. Pero ese no es el caso, al menos no cuando se mira el sentimiento AAII Bull-Bear que cayó la semana pasada a su nivel más bajo en 12 meses.

Hay mucho ruido en estos mercados … Entre los aspectos internos, las divergencias y los datos económicos, hay evidencia para respaldar cualquier idea que tenga sobre el mercado. Por eso es importante verificar el mejor indicador que existe, el precio.

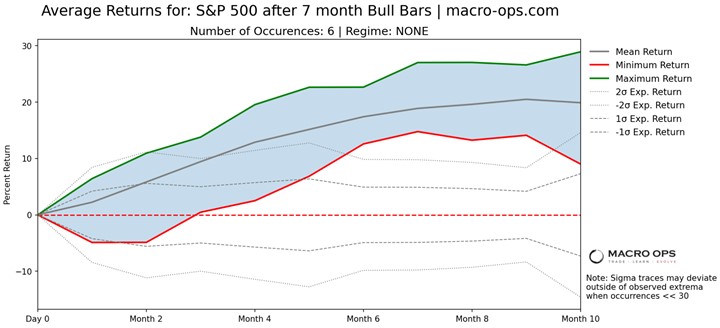

Podemos ver que el SPX está en una fuerte tendencia alcista y ha puesto 7 barras alcistas mensuales consecutivas.

Siete barras alcistas mensuales consecutivas en el SPX son raras. Solo ha sucedido otras seis veces. Sólo en una ocasión se han dado nueve barras de apoyo, y nunca diez. Nuestro back tester muestra un sesgo alcista a largo plazo, pero con altas probabilidades de debilidad durante los próximos 0-3 meses.

Un par de ideas. Uno, el impulso es uno de los factores de mercado más confiables y 7 barras alcistas significan que hay mucha fuerza de compra detrás de esta tendencia, lo que sugiere que probablemente tenga mucho más por recorrer. En segundo lugar, las fuerzas de la reversión a la media y la toma de ganancias eventualmente, y probablemente pronto (dentro de los próximos 2 meses), conducirán a una corrección del 10-20% de 1 a 3 meses. Este sería un retroceso saludable dentro de una tendencia alcista más grande.

El SPX puso dos barras bajistas consecutivas y con el telón de fondo de flujos de fondos eufóricos, tenemos que estar preparados para más posibles desventajas a corto plazo.

Sin embargo, otra divergencia interesante está en el crédito. LQD / IEF ha tenido una tendencia al alza mientras que el SPX ha bajado. Las divergencias positivas como estas generalmente conducen a un fuerte seguimiento alcista en las acciones. ¿Quizás tengamos una caída fuerte en el FOMC de esta semana?

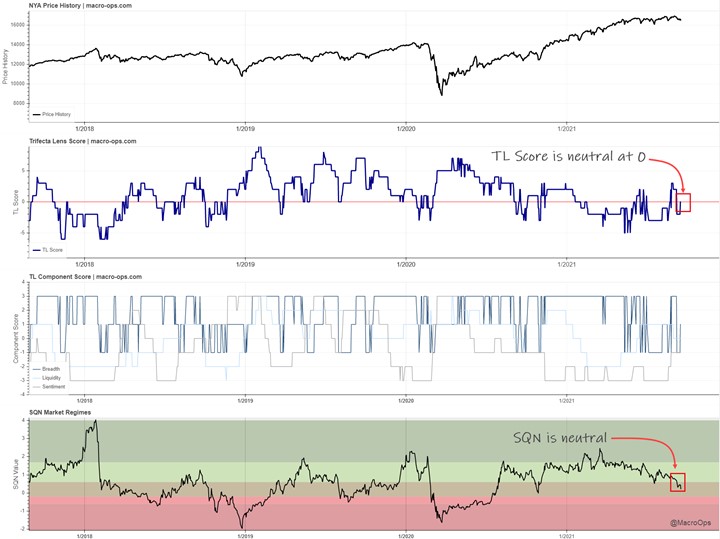

Nuestro puntaje Trifecta, que mide varios indicadores de amplitud, liquidez y sentimiento, es neutral al igual que nuestro régimen de mercado SQN.

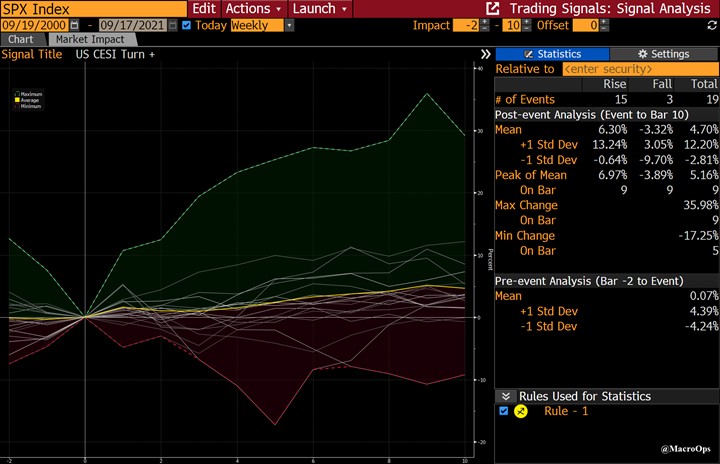

Además, los datos económicos se han debilitado en relación con las expectativas desde principios de año. El Citi US Economic Surprise Index (CESI) está subiendo desde el extremo inferior de su rango histórico. Hice una prueba retrospectiva para ver los rendimientos históricos de SPX después de un giro en CESI por encima de una lectura de -50 (momentos pasados marcados en amarillo).

La mejora de los datos en relación con las expectativas suele ser un buen telón de fondo para los activos de riesgo. El SPX obtuvo rendimientos positivos en 15 de 18 ocasiones durante los siguientes dos meses, con ganancias promedio del 4.7%.

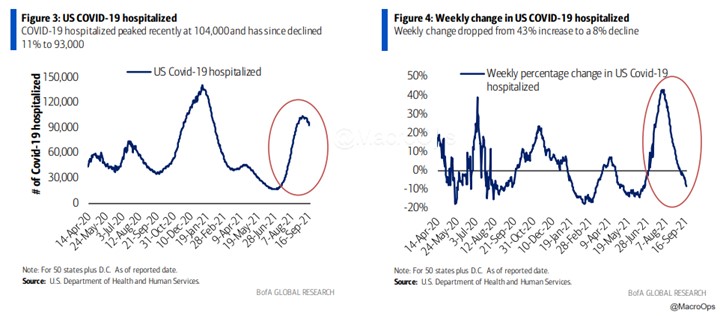

Esto debería ser ayudado más adelante por lo que parece un máximo en la onda delta en los EE. UU.

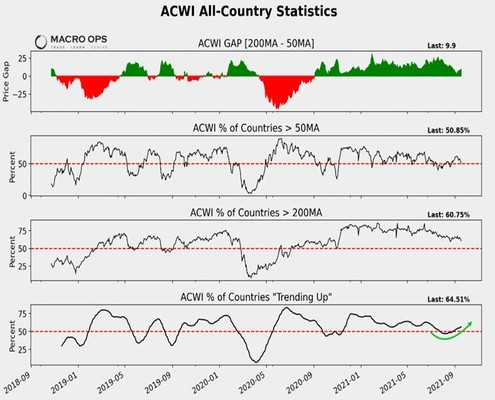

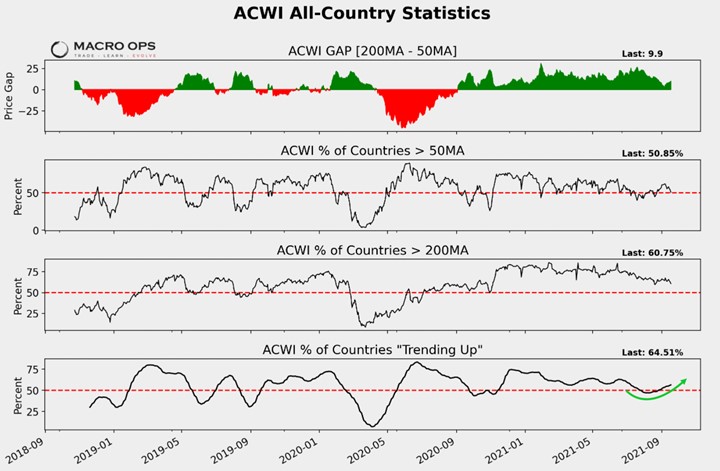

Además, otra señal positiva a largo plazo es que estamos viendo un porcentaje cada vez mayor de índices de países volviendo a tener tendencias alcistas.

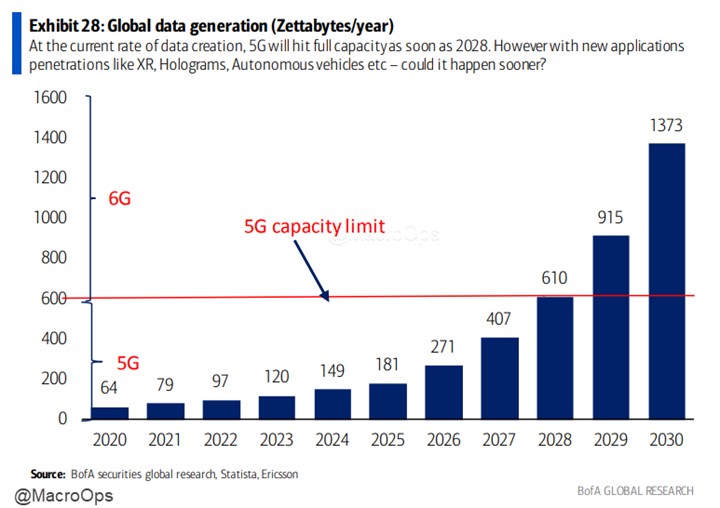

“¡Estamos creando 2,5 trillones (millones de billones) de bytes de datos todos los días! (DOMO, WEF) y los datos globales se duplican cada 2-3 años (IDC) ”~ BofA.

Por eso seguimos siendo alcistas en el sector de semiconductores. Y aunque estamos de acuerdo con la versión reciente de Gavin Baker, que eventualmente se verán afectados por un ciclo de inventario (lea la última entrevista con él aquí). Estamos en un superciclo de demanda a más largo plazo, mientras que la capacidad es más limitada.

Somos grandes alcistas del sector energético. Entre el ciclo de CAPEX, las políticas gubernamentales desacertadas y los incentivos ESG que privan de espacio al capital, el petróleo se prepara para un gran mercado alcista cíclico. Esto ha tardado años en prepararse y apenas está comenzando. Y los aspectos técnicos a corto plazo son de gran apoyo, como he señalado recientemente.

Hay varias acciones que nos gustan. FANG no es una selección nuestra, pero es una buena compañía, con un buen gráfico, y que recientemente anunció un programa masivo de recompras y reducción de deuda.