- ¿Quién no recuerda los más de 1.000 millones que George Soros ganó el 16 de septiembre de 1992 apostando contra la libra esterlina, o los 15.000 millones de John Paulson apostando al colapso de las hipotecas subprime en 2008? Son dos ejemplos de gestores estilo Global-Macro, que analizan todo tipo de variables económicas y políticas para intentar predecir lo que hará el mercado. Sin embargo, pese a estas historias de éxito, intentar predecir el futuro no es buena idea. Así que cuando apueste por un “escenario inevitable” o invierta en un fondo Global-Macro por lo inteligentes que suenan los argumentos de su gestor o los millones que ganó el año pasado, recuerde que seguramente está pagando por boletos de lotería caducados o por una versión del mundo atractiva pero no necesariamente real.

Soros y Paulson son dos ejemplos de gestores de estilo Global-Macro, un estilo de gestión caracterizado por la total libertad —tanto en instrumentos como en tipos de activos y apalancamiento— a la hora de apostar a favor o en contra de un escenario. Los gestores Global-Macro se pasan los días analizando las políticas económicas y gubernamentales de los países, las intenciones de sus bancos centrales y las estimaciones de voto de sus elecciones, sus niveles de deuda, sin olvidar las estrategias corporativas y de expansión de compañías y sectores, los mercados emergentes, los desastres naturales, la gestión de los recursos naturales. En general, cualquier cosa en el mundo sobre la que existan instrumentos financieros con los que poder apostar.

Soros y Paulson son dos ejemplos de gestores de estilo Global-Macro, un estilo de gestión caracterizado por la total libertad —tanto en instrumentos como en tipos de activos y apalancamiento— a la hora de apostar a favor o en contra de un escenario.

Sus éxitos combinan la inmediatez y espectacularidad de un ganador de lotería mil millonario, junto a una narrativa del funcionamiento del mundo que, a posteriori, nos parece comprensible. Es decir, una vez nos explican cómo lo consiguieron, nos parece hasta lógico que tuvieran éxito.

Sus éxitos combinan la inmediatez y espectacularidad de un ganador de lotería mil millonario

De hecho, los medios están obsesionados con este tipo de historias. Nos repiten tanto el mismo tipo de portada que tal bombardeo puede llevarnos a creer que esa fórmula de éxito es factible y relativamente al alcance de la mano. El mensaje que se transmite es que, si uno es lo suficientemente inteligente y encontramos la lógica que está moviendo al mercado, es posible anticiparse a los grandes movimientos y, literalmente, “forrarse” en muy poco tiempo. Pero la hipótesis subyacente a este mensaje es mucho más profunda y trascendente. Se trata de la creencia implícita en que el futuro es más o menos predecible y que poder adivinarlo depende principalmente de cuán inteligente seamos, de la bondad de los modelos o sistemas que utilicemos y de los medios de los que dispongamos.

¿Es esto realmente así? ¿Son los mercados un campo de batalla en el que el éxito va a depender de lo poderosas y cuantiosas que sean las armas que podamos asignar y de la calidad y astucia de nuestros soldados?

El elefante en el salón

Existe un tabú del que es mejor no hablar (y mucho menos escribir) si tus lentejas dependen de conservar tu trabajo en la industria de inversión. Se trata de un elefante siempre presente en los morning-briefing de gestoras y casas de análisis, del que nadie quiere hablar y todos hacen como que no existe: ¿Y si la hipótesis subyacente —común a todos los planteamientos Global-Macro, la prensa y por extensión a la industria de la inversión— de que el futuro es predecible, fuera falsa?

Y si la hipótesis subyacente —común a todos los planteamientos Global-Macro, la prensa y por extensión a la industria de la inversión— de que el futuro es predecible, fuera falsa?

Para contestar una pregunta así tenemos que ir más allá de las portadas de la prensa financiera y centrarnos exclusivamente en los hechos. Pues bien, lo que nos dice la evidencia empírica es que no hay ninguna prueba de que el futuro de asuntos humanos como la política, la economía o en especial los mercados financieros, sea predecible. Por ejemplo, se ha comprobado que los taxistas (por elegir un grupo al azar de personas no dedicadas profesionalmente a hacer pronósticos) son sistemáticamente mejores pronosticadores de lo que va a ocurrir a nivel político y económico que académicos, economistas, periodistas, diplomáticos, historiadores, politólogos y gestores de fondos profesionales.

De hecho, si nos fijamos en los sesudos informes hechos por profesionales de organismos públicos como el FMI, el Banco Mundial, la OCDE y el BCE, veremos que las conclusiones de sus análisis y especialmente sus pronósticos apenas se diferencian de los que producen entidades privadas como bancos de inversión tipo Goldman Sachs, agencias de calificación y caros servicios de análisis financiero. El rango de dispersión de estos profesionales en sus pronósticos es muy estrecho (todos predicen que va a pasar más o menos lo mismo alrededor de una “media de consenso”), y su poder predictivo ¡es menor que el de una moneda lanzada al aire! Si nos centramos sólo en las predicciones hechas por las firmas de inversión y analistas más importantes de la industria (los gurús que Wall Street va encumbrando y olvidando sucesivamente), numerosos estudios desarrollados desde los años noventa muestran que su ratio de acierto a largo plazo es, de nuevo, inferior al 50 por ciento.

La peor noticia para el inversor es que, como mostraron los psicólogos y premios Nobel Kahneman y Tversky, no hay persistencia en aquellos expertos, gestores o analistas, que previamente han acertado. Es decir, es inútil seguir o invertir en aquellos gurús o gestores que han acertado los últimos movimientos del mercado —y ocupan portadas y platós de televisión—, pues sus aparentes aciertos recientes no indican ninguna habilidad superior que sea persistente. Los medios tienen un eufemismo para referirse a aquellos que, tras acertar espectacularmente, han dejado de hacerlo: se dice que han perdido la conexión o “sintonía con los mercados”. Como si acertar qué harán los mercados fuera similar a sintonizar la frecuencia de radio correcta, mientras se insiste en el mito de que sí es posible su predicción.

No hay persistencia en aquellos expertos, gestores o analistas, que previamente han acertado

Una epistemología de los mercados

¿Quién tiene la culpa de esta incapacidad a la hora de predecir los mercados? ¿Se trata de una falta de inteligencia o defecto en los modelos utilizados, como nos empuja a creer el currículum oculto de los medios de comunicación? ¿O, por el contrario, se trata de una propiedad intrínseca de los mercados financieros? La diferencia es fundamental porque en el primer caso quedará hueco para mejorar —asignando más recursos y talento a la batalla—, pero en el segundo implica que no importan los recursos y esfuerzos que dediquemos, o lo inteligentes que seamos: intentar predecir el futuro de los mercados financieros será siempre un trabajo estéril y un muro que nunca podremos atravesar.

¿Se trata de una falta de inteligencia o defecto en los modelos utilizados, como nos empuja a creer el currículum oculto de los medios de comunicación? ¿O, por el contrario, se trata de una propiedad intrínseca de los mercados financieros?

Habitualmente, el mundo académico explica esta incapacidad manifiesta para predecir el futuro con la Hipótesis de los Mercados Eficientes (HME). Dicha hipótesis afirma que los precios de los activos incorporan ya toda la información externa disponible, por lo que es imposible superar consistentemente al mercado. Como cualquier noticia que puede afectar y hacer subir o bajar el precio de los activos es por definición imprevista y se incorpora inmediatamente en la cotización, la evolución futura de los precios es, por lo tanto, aleatoria y no es posible predecir su evolución.

Sin embargo, la HME es una hipótesis insuficiente e incompleta para explicar por qué no se puede predecir el futuro de los mercados. Todos los que llevamos ya un tiempo en la arena de los mercados hemos aprendido por experiencia que una misma información —por ejemplo el dato de empleo USA del primer viernes de cada mes o una noticia política inesperada—, puede ser valorada en sentidos diferentes dependiendo de la interpretación que hagan de dicha información disponible los millones de participantes en el mercado. Así, el determinante clave en la formación y dirección que tomarán los precios no es la noticia en sí y su impredecibilidad, sino las decisiones que tomen sus participantes en función de sus interpretaciones de la realidad.

Esto nos lleva a entender la naturaleza de los mercados como un sistema mucho más complejo de lo que a primera vista podríamos suponer, pues depende en última instancia de los pensamientos y decisiones de las personas que participan en ellos. Y es precisamente esta impredecibilidad sobre cómo sus participantes van a interpretar lo que ocurre lo que hace a su vez impredecibles a los mercados. En palabras del economista Gerald O’Driscoll: “La relativa autonomía de la elección individual implica una predictibilidad imperfecta de las futuras consecuencias de dichas elecciones. Cuando un individuo decide actuar de una manera determinada, las consecuencias dependerán, en parte, de las acciones que otros individuos elijan realizar ahora o en el futuro. Un mundo en el que haya una toma de decisiones creativa o autónoma es un mundo en el que no solo se desconoce el futuro, sino en el que no se puede conocer. No hay nada en la situación actual del mundo que nos permita conocer su situación futura, pues esta última no viene determinada por la primera (aunque a posteriori nos parezca inteligible —falacia narrativa— lo que ha terminado por suceder)”.

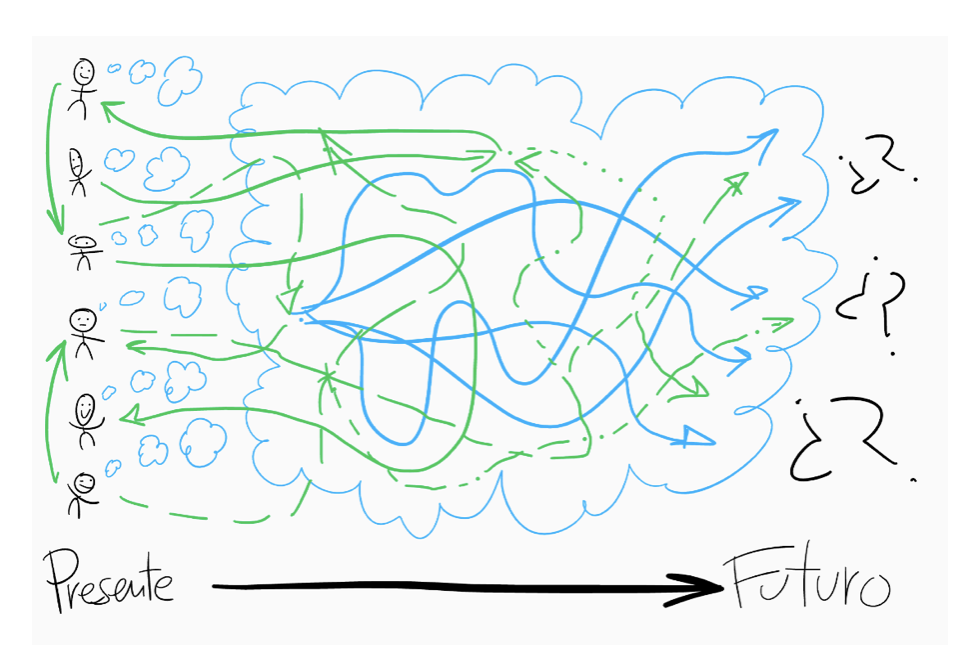

Dicho en términos matemáticos, si imaginamos que fuera posible describir explícitamente en forma de variables cuantificables y medibles las preferencias, expectativas, conocimientos, intenciones, circunstancias y motivaciones de un grupo limitado de personas (Figura.1); podríamos entonces expresar esta red de interrelaciones como un conjunto de ecuaciones diferenciales no lineales y con variables acopladas.

Esto quiere decir que dichas variables fluctuarán en el tiempo según la evolución no-lineal de otras variables que a su vez dependen de otras (en términos matemáticos, estarán acopladas). Esto implica que en el mejor de los casos su evolución será de dinámica caótica (como el tiempo atmosférico) y en el peor las ecuaciones serán imposibles de resolver. En tal caso, aun construyendo un modelo limitado a pocas personas como en la Figura 1, y siendo las motivaciones y circunstancias de los individuos suficientemente simples y explícitas como para ser representadas con unas pocas variables y ecuaciones, es imposible escapar a la impredecibilidad del caos. Y si esto es así para el caso simplificado de unas pocas personas, ¿podría existir entonces mayor soberbia intelectual que pretender conocer con antelación la evolución de las decisiones de millones de personas que participan en los mercados y la economía?

En conclusión, incluso si los modelos que construimos de los mercados fueran definitivamente correctos —algo imposible en el sentido científico de Popper— y/o completos en su descripción de la realidad social —algo imposible en el sentido de Hayek—, su evolución futura será siempre impredecible.

Así, todos los intentos por predecir el futuro de los mercados —por sofisticados, inteligentes y costosos que sean— están inevitablemente abocados al fracaso. La clave para el inversor es darse cuenta de que se trata pues de una limitación epistemológica de la propia naturaleza de los mercados, no de falta de talento o medios disponibles. Es decir, se trata de un problema cuya solución no depende de contratar a más ingenieros en Big Data y Machine Learning o doctores en Física y Matemáticas, sino de aceptar y diferenciar qué podemos o no conocer de los mercados.

La persistencia de la narrativa

Entonces, si predecir el futuro es imposible, ¿por qué nos seducen tanto los gestores Global-Macro? La respuesta no hay que buscarla en sus resultados, sino en nuestra propia psicología. Estamos programados evolutivamente para buscar y adoptar narrativas que hagan comprensible —aunque sea temporalmente— el mundo en el que vivimos. Algunas partes del mundo son cognoscibles y predecibles, pero otras, como acabamos de ver, no lo son. Sin embargo, eso no nos detiene a la hora de buscar metáforas con las que comprender lo que ocurre, sea a través de mitos, supersticiones o de la ciencia. Se nos hace insoportable la idea de que ahí fuera casi todo es caos. Así, cuando un gestor explica por qué apostó contra la libra o contra la caída de las hipotecas subprime, su narrativa devuelve el mundo al reino de la lógica y, por lo tanto, de lo comprensible. Aunque no hayamos participado de sus beneficios, escuchar y creer que alguien “comprendió y predijo” correctamente nos llena de una tranquilidad casi metafísica, aunque sea un espejismo pasajero. Se trata de la falacia narrativa, esa tendencia tan humana a confundir una explicación de lo que ha ocurrido, con las causas verdaderas que lo produjeron. Y con miles de gestores haciendo todas las apuestas imaginables sobre la evolución futura de un mundo caótico, es inevitable que algunos compren el boleto ganador de la lotería, y que nosotros confundamos su éxito a posteriori con la promesa de ese mundo comprensible y predecible.

¿Por qué nos seducen tanto los gestores Global-Macro? La respuesta no hay que buscarla en sus resultados, sino en nuestra propia psicología.

No hay nada malo en intentar comprender qué sucede a nuestro alrededor. De hecho, no podemos evitarlo, es uno de los rasgos que nos hace humanos. Pero confundir el mapa que dibujamos del mundo, con el mundo mismo, es muy probable que nos lleve a formar parte de esa inmensa mayoría que no aparece en las portadas de las revistas de inversión; la que se arruina sistemáticamente en el largo plazo persiguiendo el rebufo del caballo ganador de la última carrera o apostando por lo que cree será una consecuencia necesaria de la actual situación del mundo.

Ser inteligente y contar con los medios apropiados es condición necesaria para alcanzar el éxito en los mercados, pero no es suficiente. El mayor peligro de las narrativas es que pueden llegar a parecernos tan lógicas y atractivas que las consideremos inevitables. Es entonces cuando asumimos los mayores riesgos y los resultados de inversión comienzan a divergir exponencialmente. Así que la próxima vez que esté pensando en apostar por un “escenario inevitable” o invertir en un fondo Global-Macro por lo inteligentes que suenan los argumentos de su gestor o los millones que ganó el año pasado, recuerde que seguramente está pagando por boletos de lotería caducados o una versión del mundo atractiva pero no necesariamente real.