La semana pasada, los principales índices de EE. UU. y Europa perdieron algo de terreno. Vamos a destacar un par de movimientos:

- El rendimiento a 10 años alcanzó el nivel más bajo por debajo del nivel prepandémico.

- Los bancos centrales comenzaron a debatir cambios en sus políticas.

- El repunte de las acciones cíclicas, de pequeña capitalización y de valor está perdiendo impulso con las grandes tecnologías en el foco.

Como mencionamos en nuestro comentario anterior, esta pandemia creó un ciclo económico único, y ahora estamos lidiando con la máxima incertidumbre sobre hacia dónde se dirige la economía. El presidente de la Fed, Powel, se mantuvo firme en su testimonio semestral ante el Congreso la semana pasada sobre su punto de vista sobre la “inflación transitoria” con el comentario de que “aún falta mucho para ver avances sustanciales”. Sin embargo, en nuestra opinión, la recuperación pospandémica comenzó a tomar la definición, especialmente en lo que respecta a la inflación.

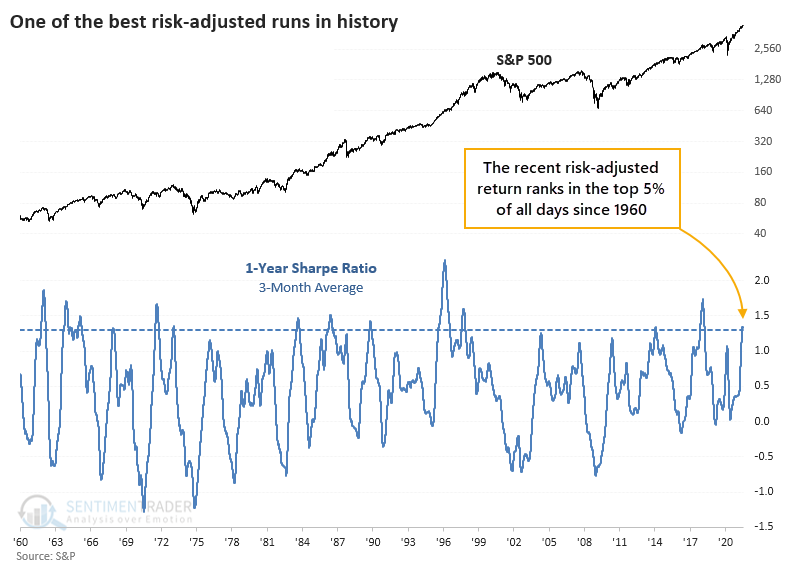

El rendimiento actual alcanzó el nivel más bajo desde la puesta a punto de 2013. Pongamos esto en perspectiva: analizamos dos represiones financieras distintas, una comenzó en el período posterior a la QE3 en 2012 hasta 2013, la segunda comenzó hace un año hasta ahora. El bajo rendimiento actual es cortesía de la intervención de la Fed, es decir, el mercado de bonos aceptó el poder de la Fed que podría suprimir el rendimiento indefinidamente. Pero lo interesante es la reacción del mercado de bonos inmediatamente después de que la Fed anunciara su programa de reducción gradual de la compra de activos en 2013: el rendimiento actual saltó casi un 2%. La Reserva Federal podría iniciar un cambio de régimen en otoño, creando un riesgo a la baja para las acciones y oportunidades para los bonos del Tesoro. La presión actual de los precios de los alimentos y la energía, que alcanzó su nivel más alto desde 1991 y de los automóviles de segunda mano, que alcanzó su nivel más alto desde 1953, desde que se dispone de datos, se moderará en los próximos meses. Sin embargo, creemos que la inflación seguirá estando por encima de la tasa objetivo del 2% de la Fed.

El miedo a la desaparición del estímulo fiscal ya es visible en los datos macroeconómicos, como lo muestra el Citi Economic Surprise Index de EE. UU. y la rotación del sector, es decir, las tendencias de pequeña capitalización frente a gran capitalización, valor frente a crecimiento, S&P 500 de igual ponderación frente a el S&P 500 ponderado por capitalización bursátil se ha revertido en el segundo semestre. Sin embargo, vemos el final de las inversiones cíclicas y de estilo de valor, sino más bien una pausa en el mercado alcista más rápido y fuerte de la historia.

Esta semana ha proporcionado una imagen mixta de las políticas monetarias en todo el mundo. El RBNZ puso fin a su programa de expansión cuantitativa, citando una presión inflacionaria persistente y un aumento insostenible del precio de la vivienda. El Banco de Canadá redujo su programa de QE pero mantuvo su mensaje moderado. El Banco de Inglaterra anunció su disposición para una reducción gradual en breve. Por el contrario, China agregó liquidez a su economía para mejorar la confianza y el desempeño relativo en China y para las acciones de los mercados emergentes. En los EE. UU., la Fed mantiene el acelerador a fondo y esperamos que el BCE se quede un paso por detrás de la Fed. El mercado de valores no cree que la FED o el BCE coordinen sus acciones y aprieten de manera significativa.

Por último, pero no menos importante, la presión regulatoria para que las empresas y las industrias cumplan con los ESG ya es bien visible en la industria del tabaco. Las empresas tabacaleras se centran en los “productos de próxima generación”, es decir, vaporizadores, dispositivos de tabaco calentados y bolsas de nicotina orales.

En general, seguimos a favor de la renta variable frente a los bonos, pero con una estrategia de cobertura y una diversificación global.