“E pluribus unum” ciertamente no se aplica a nuestro discurso político altamente partidista en estos días. La frase en latín significa “De muchos, uno”. Es un lema tradicional de los EE. UU. que aparece en el Gran Sello. Su inclusión en el sello fue aprobada por una ley del Congreso en 1782. Otro lema es “Novus ordo seclorum”, que en latín significa “Nuevo orden de las edades”. Eso tampoco parece aplicarse en estos días dado nuestro desorden político y social.

Por otra parte, todos parecemos estar unidos en lo que respecta a las compras. Si bien el país permanece amargamente dividido políticamente, estamos unidos en nuestro impulso por prosperar. Ciertamente ayuda a explicar la notable recuperación económica de los últimos meses desde la recesión de bloqueo de dos meses durante marzo y abril.

Los consumidores estadounidenses casi nunca nos decepcionan. A menudo he observado que cuando los estadounidenses están felices, gastan dinero y cuando están deprimidos, gastan aún más dinero, porque las compras liberan dopamina en nuestro cerebro, lo que nos hace sentir bien. Obviamente, la Gran Crisis de Virus (GVC) está escribiendo un nuevo capítulo en la historia del comportamiento del consumidor. No soy virólogo, pero un efecto secundario generalizado del virus es evidente: la mayoría de los consumidores han estado sufriendo por “fiebre de cabina”, algo que puede ser deprimente, y no pudieron buscar alivio comprando durante la recesión del cierre.

En nuestro informe matutino del 21 de mayo, predijimos que “los consumidores estadounidenses abrirán sus billeteras y gastarán una vez que regrese algo parecido a la normalidad”. Hasta ahora tan bueno. A medida que las restricciones de bloqueo se levantaron gradualmente durante mayo, los consumidores se apresuraron a gastar gran parte del efectivo que habían ahorrado durante el bloqueo.

El gasto relacionado con la vivienda ha sido especialmente fuerte, ya que los consumidores han decidido que es hora de remodelar sus hogares si van a pasar más tiempo trabajando, aprendiendo y entreteniéndose en casa. También se apresuraron a comprar más cabañas nuevas y existentes en áreas suburbanas y rurales en una ola de desurbanización de base amplia provocada por la pandemia. Además, la pandemia puede haber convencido a muchos Millennials (que actualmente tienen entre 24 y 39 años) de que ahora es el momento de comprar una casa en lugar de alquilar un apartamento. La Fed está contribuyendo al boom resultante relacionado con la vivienda al mantener las tasas hipotecarias en niveles récord.

Todos estos desarrollos se confirmaron el 1 de octubre, cuando la Oficina de Análisis Económico (BEA) publicó el informe de ingresos personales de agosto. Al día siguiente, el informe de empleo de septiembre publicado por la Oficina de Estadísticas Laborales (BLS) sugirió que los consumidores continuaban ganando poder adquisitivo de su participación en el mercado laboral, es decir, trabajando, lo que debería compensar con creces la disminución del poder adquisitivo proporcionado. por el gobierno con beneficios de apoyo a la pandemia.

Si Washington proporciona otra ronda de ese apoyo en el corto plazo, se desatará aún más dopamina, lo que se sumará a la victoria económica de “V es la victoria” sobre el impacto económico de la pandemia. Considere lo siguiente:

(1) Recuperación en forma de V dirigida por el consumidor. La actualización del 2 de octubre del GDPNow de la Fed de Atlanta mostró que el PIB real del tercer trimestre registra un salto récord del 34,6% (a una tasa anual ajustada estacionalmente) tras la caída récord del 31,4% durante el segundo trimestre. Esa es ciertamente una recuperación en forma de V hasta ahora.

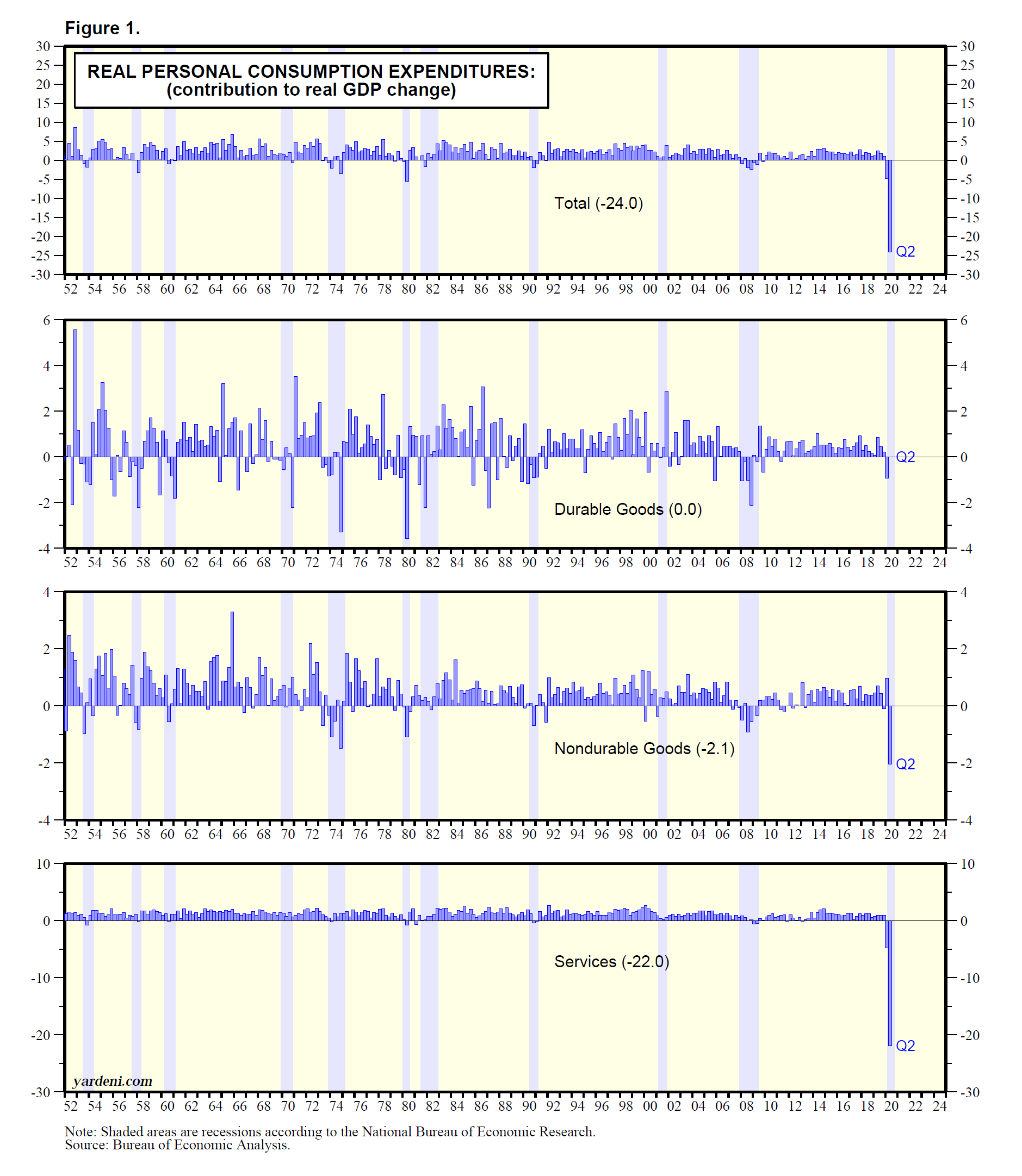

A la cabeza durante el tercer trimestre se encuentra un rebote proyectado del 36,8% en el gasto real del consumidor, tras la caída del 33,2% durante el segundo trimestre. Los consumidores contribuyeron con 24,0 puntos porcentuales a la caída libre del PIB real durante el segundo trimestre, cuando las restricciones de bloqueo los frenaron (Figura 1). Es probable que contribuyan más al repunte del tercer trimestre. Por cierto, el gasto en servicios al consumidor fue el más afectado por el bloqueo durante el segundo trimestre, como lo demuestra la contribución de -22.0 ppt de este componente a la caída del PIB real.

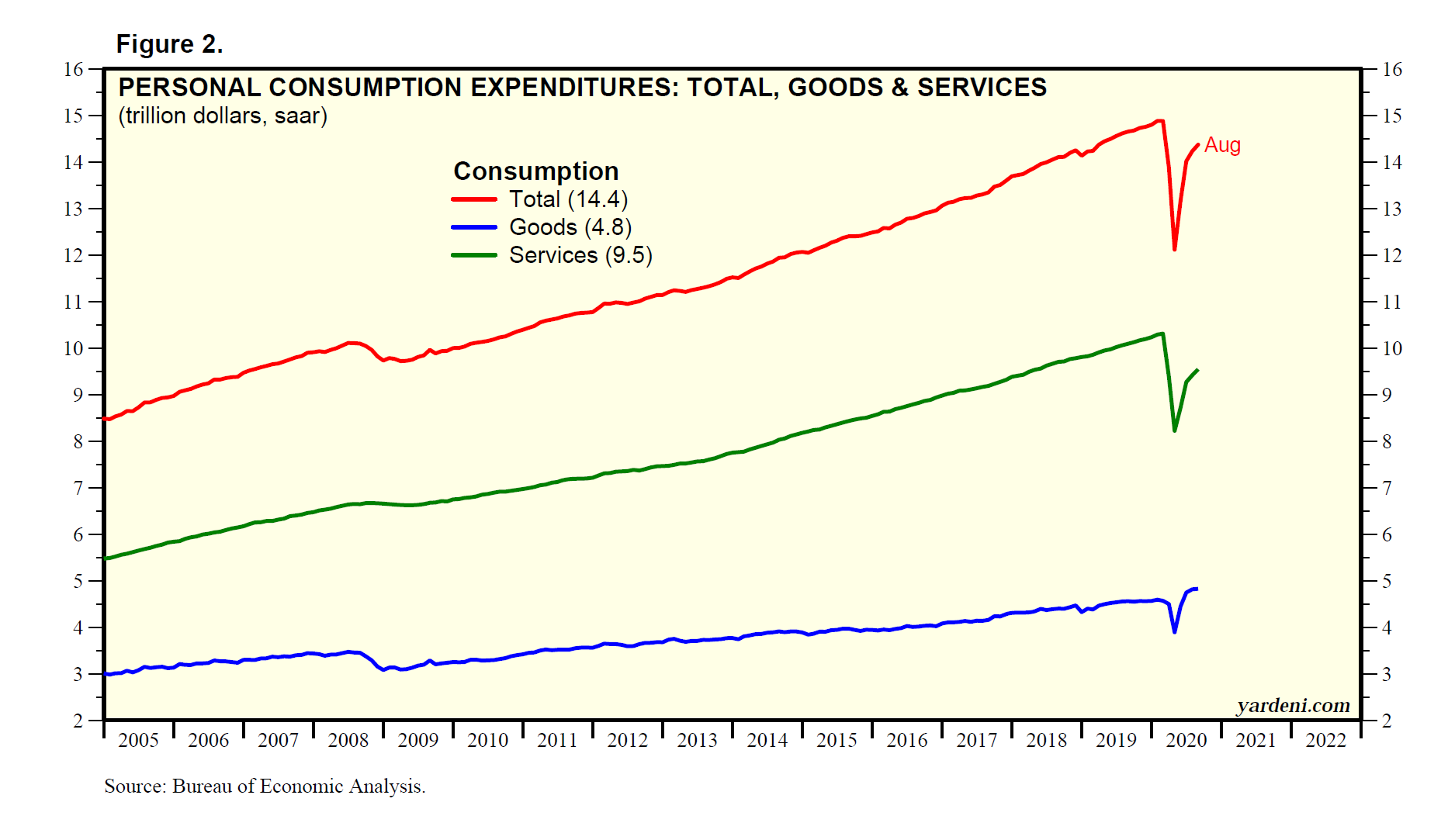

En dólares corrientes, los gastos de consumo personal se han recuperado un 18,6% de abril a agosto (Figura 2 ). Está solo un 3,4% por debajo de su máximo histórico durante enero. Curiosamente, el gasto de los consumidores en bienes aumentó un 24% durante este período a un nuevo récord. El gasto en servicios ha aumentado un 16,1% desde abril, pero sigue un 7,4% por debajo de su máximo histórico durante febrero. Durante agosto, el gasto del consumidor ascendió a $ 14,4 billones con servicios a $ 9,5 billones y bienes a $ 4,8 billones.

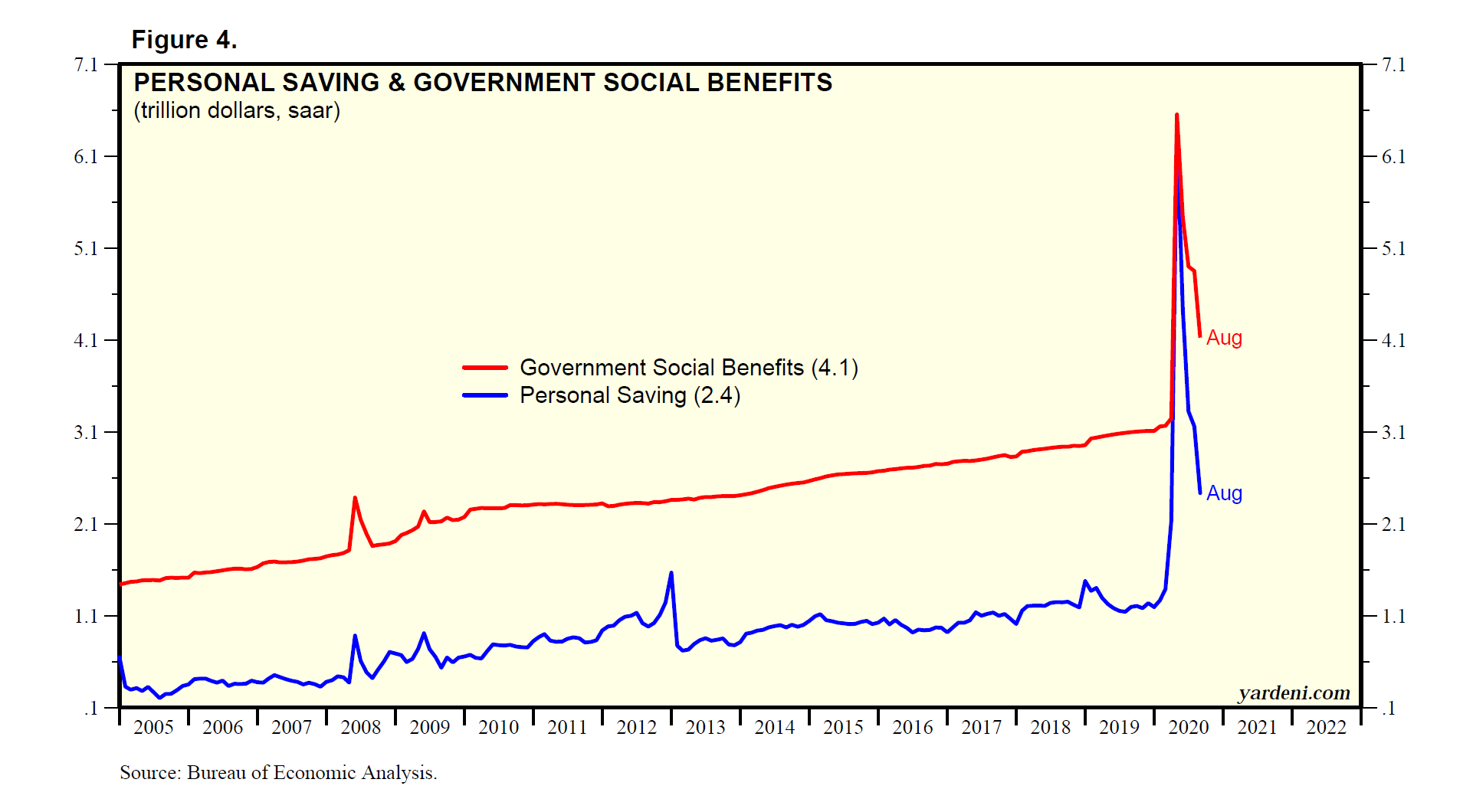

(2) Un montón de ahorros para gastar. ¿Cómo puede ser que el gasto de los consumidores se haya recuperado con tanta fuerza cuando millones de trabajadores siguen desempleados? Durante la recesión del bloqueo, el ahorro personal se disparó de $ 1,4 billones durante febrero a un récord histórico de $ 6,4 billones en abril ( Fig. 3 ). Volvió a bajar a $ 2.4 billones durante agosto.

El gasto del consumidor se vio claramente impulsado por el salto en el componente de beneficios sociales del gobierno del ingreso personal de $ 3,2 billones durante febrero a un récord de $ 6,6 billones durante abril ( Fig. 4 ).

Sin embargo, los beneficios sociales del gobierno se redujeron a 4,1 billones de dólares durante agosto. Eso sigue estando muy por encima de los 3,2 billones de dólares durante febrero. El mismo patrón es evidente en el ahorro personal. Por lo tanto, todavía queda suficiente estímulo fiscal “potencial” para proporcionar energía “cinética” al gasto del consumidor durante los próximos meses, en nuestra opinión.

(3) Rebote de los ingresos del trabajo.¿Pero no necesitamos otra ronda de estímulo fiscal para mantener la recuperación del consumidor hasta que haya una vacuna disponible? No si los sueldos y salarios continúan repuntando junto con el empleo. El primero ha aumentado un 7,6% desde abril hasta agosto, mientras que el segundo ha aumentado un 6,5% desde abril hasta septiembre ( Figura 5 ).

Nuestro proxy de ingresos del trabajo (EIP) está altamente correlacionado con los sueldos y salarios en el sector privado (como se informa en la publicación de ingresos personales de BEA). El EIP aumentó un 10% de abril a septiembre ( Fig.6). El EIP se basa en los datos de nómina de BLS mensuales. Es simplemente el total de horas trabajadas por todos los trabajadores, lo que representa un aumento del 12,1% de abril a septiembre, multiplicado por el salario promedio por hora. El total de horas trabajadas refleja el empleo en la nómina, que aumentó un 8.8% de abril a septiembre, multiplicado por la duración promedio de la semana laboral. Esto es un buen augurio para la recuperación en forma de V en curso tanto en el poder adquisitivo de los consumidores como en su gasto.

(4) El gasto relacionado con la vivienda está a la cabeza. La última publicación sobre ingresos personales confirma mi opinión de que se está produciendo un auge del gasto relacionado con la vivienda como resultado de la desurbanización y las tasas hipotecarias históricamente bajas. El gasto en muebles y enseres domésticos se disparó un 38,9% de abril a agosto a nuevos máximos históricos desde junio de este año (Figura 7).

El gasto en construcción en viviendas nuevas y en mejoras de viviendas se incluye en el componente de inversión residencial del PIB más que en el consumo personal. Los recientes aumentos en las ventas de viviendas nuevas y usadas sugieren que ambas categorías de construcción residencial deberían estar subiendo a nuevos máximos cíclicos pronto y podrían estar en camino de alcanzar máximos históricos en los próximos meses ( Fig. 8 ). Juntos, hicieron un total de $ 589,4 mil millones durante agosto, 13,1% por debajo del récord de febrero de 2006.

En conjunto, los gastos de construcción y consumo relacionados con la vivienda totalizaron un récord de $ 906,4 mil millones durante agosto, superando el récord anterior durante Febrero de 2006 en un 1,3% ( Fig.9 ).

(5) El gasto en automóviles también es fuerte. Sin lugar a dudas, la pandemia también ha impulsado la demanda de automóviles junto con la demanda de viviendas por parte de personas que se mudan de las ciudades a los suburbios y áreas rurales. Efectivamente, el gasto en dólares corrientes en vehículos de motor nuevos aumentó un 50,6% de abril a agosto al ritmo más alto desde julio de 2005 ( Fig. 10 ). El gasto en automóviles usados ha aumentado un 94,5% desde abril.

(6) Los servicios también están mejorando. Como se señaló anteriormente, la economía de los servicios también se ha estado recuperando, pero tiene mucho camino por recorrer para recuperar todo lo que se perdió durante la recesión del confinamiento. Esto se debe a que varias industrias importantes que brindan servicios siguen enfrentando el desafío de varias restricciones de distanciamiento social voluntarias y forzadas.

Inicialmente, la pandemia hizo que el gasto en servicios de salud cayera un 34,7% de febrero a abril ( Fig. 11 ). Los hospitales suspendieron los procedimientos electivos en previsión de una gran afluencia de pacientes de Covid. Desde abril hasta agosto, esta categoría ha aumentado un 43,5%, que es solo un 6,4% de su máximo histórico durante febrero.

También se vio afectado por el confinamiento el gasto en servicios de alimentación, incluidos los restaurantes. Esta categoría se desplomó un 47,5% de febrero a abril, pero repuntó un 69,4% hasta agosto ( Fig. 12 ). Todavía está un 11,2% por debajo de su máximo histórico durante enero. Es probable que tenga dificultades para subir más en los próximos meses, ya que el clima invernal obliga a los restaurantes a detener las comidas al aire libre y hacerlo lo mejor que puedan con los límites de aforo en las comidas en el interior.

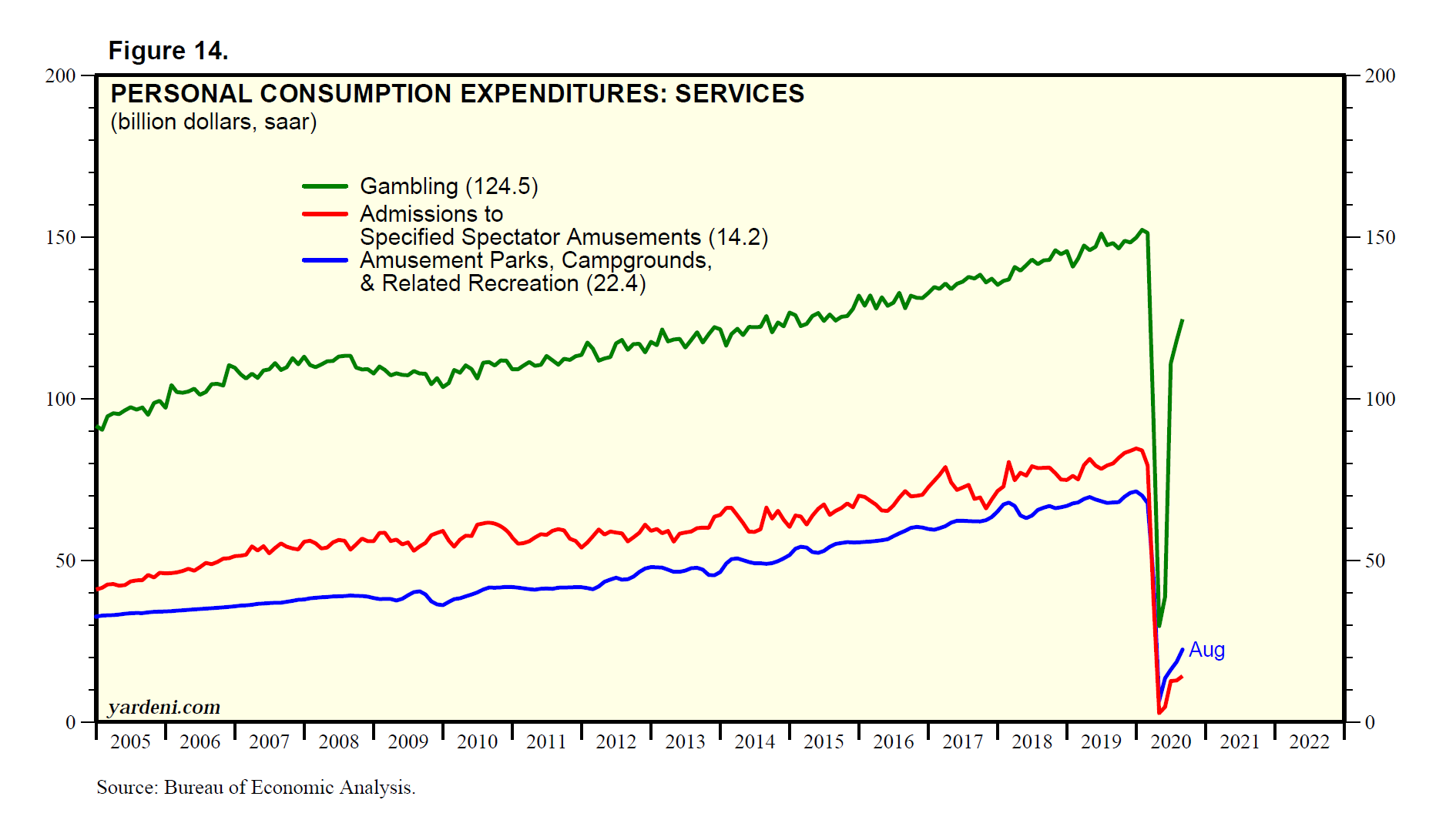

Entre las industrias proveedoras de servicios, las más desafiadas han sido las siguientes (que muestran los cambios porcentuales de febrero a abril y de abril a agosto, así como el porcentaje por debajo del ritmo de febrero): Transporte aéreo (-93%, 888%, -36%), hoteles y moteles (-83, 176, -54), juegos de azar (-80, 320, -18), parques de atracciones, campamentos y recreación relacionada (-90, 240, -67) y admisiones a Diversiones especificadas para el espectador (-97, 423, -82) ( Fig.13 y Fig.14 ).

(7) Conclusión. Aunque la recuperación de mayo a septiembre ha tenido forma de V, hay muchos desafíos por delante. El ritmo de la recuperación se ralentizará en 2021 y podría haber retrocesos. Sin embargo, hasta ahora, la recuperación ha sido impresionante.

{kind=link}

{kind=link}

{kind=link}

{kind=link}