Un gran equipo de investigadores de la Fed ha estado ocupado construyendo una nueva base de datos que contiene estimaciones trimestrales de la distribución de la riqueza de los hogares en EE. UU. desde 1989. La lanzaron en un documento de trabajo de marzo de 2019 titulado “Introducción a las cuentas financieras distributivas de los Estados Unidos”. Las Cuentas Financieras de Distribución (DFA) es un logro impresionante que combina medidas agregadas trimestrales de la riqueza de los hogares de las Cuentas Financieras de los Estados Unidos (FA) y medidas de distribución de la riqueza trienales de la Encuesta de Finanzas del Consumidor (SCF).

I. Una base de datos mucho más completa. Creemos que la nueva base de datos se puede utilizar para resolver muchos problemas controvertidos sobre la distribución de la riqueza en los EE. UU. El balance de la DFA del sector de los hogares es mucho más completo y oportuno que las fuentes ya existentes. Los investigadores de la Fed observan que su “enfoque produce medidas ricas y confiables de la distribución de los activos y pasivos del sector doméstico de las cuentas financieras para cada trimestre desde 1989 hasta el presente”. Los datos se pueden utilizar para estudiar la distribución de la riqueza en Estados Unidos por percentiles de riqueza e ingresos, educación, edad, generación y raza. Melissa y yo tenemos la intención de hacer precisamente eso en los próximos meses con el objetivo de armar un estudio integral titulado tentativamente “Ingresos y riqueza en Estados Unidos: mitos y realidades”.

II. ¿Quién posee acciones en Estados Unidos, según FA? Los datos agregados están disponibles en la Tabla L.223 en el FA para las acciones corporativas mantenidas por cada uno de los principales sectores en las cuentas. A diferencia de la DFA, el sector de hogares en la FA incluye organizaciones sin fines de lucro, y los datos de este sector se calculan de forma residual a partir de las otras cuentas. Revisemos nuestros descubrimientos:

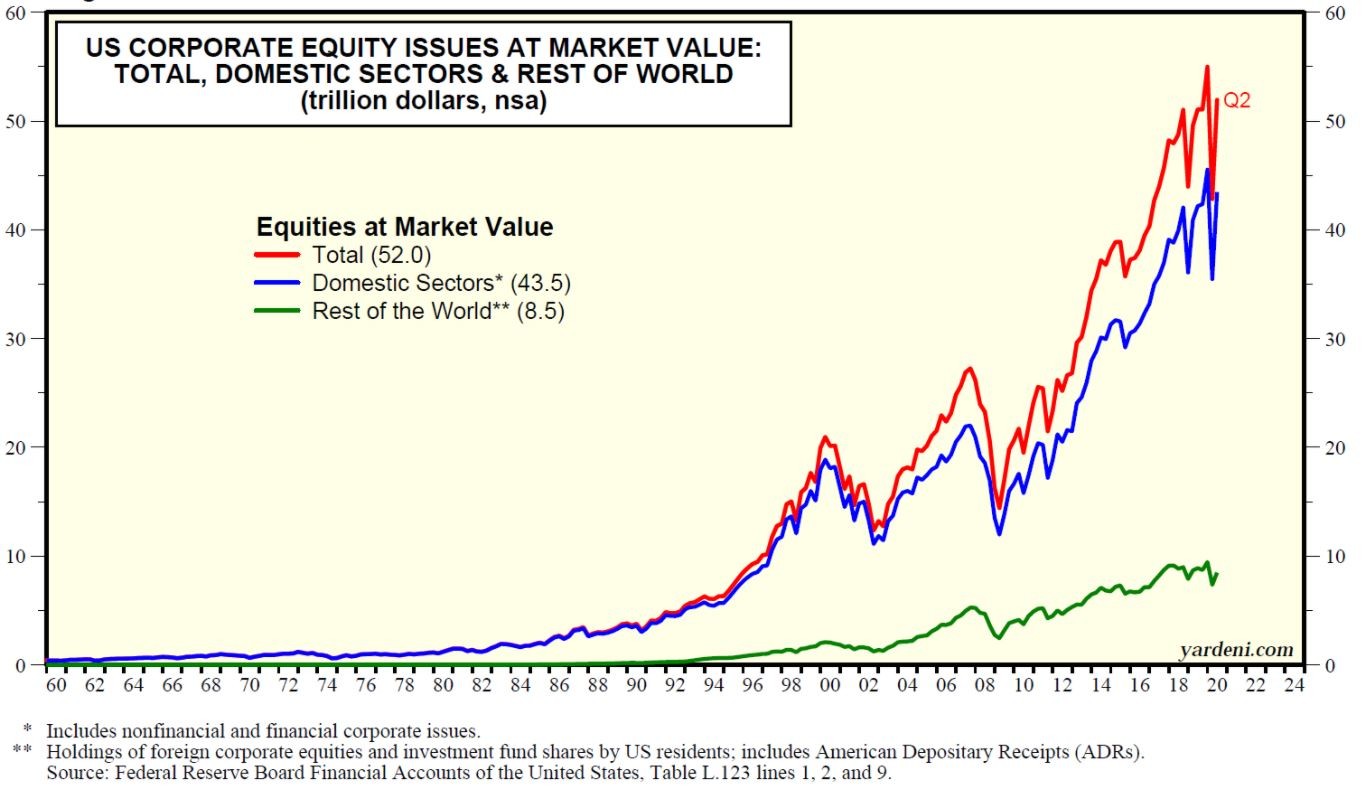

(1) El lado de la oferta de acciones. El valor de mercado total de las acciones mantenidas en los EE. UU. durante el segundo trimestre de 2020 fue de $ 52,0 billones, con emisiones nacionales por un total de $ 43,5 billones y emisiones extranjeras por un total de $ 8,5 billones ( Fig. 1 ). Las emisiones nacionales incluyeron $ 33,5 billones de emisiones no financieras y $ 10,0 billones de emisiones financieras y consistieron en $ 37,2 billones de acciones que cotizan en bolsa y $ 6,3 billones de acciones de propiedad cerrada ( Fig.2 y Fig. 3 ). Los $ 6,3 billones de capital de propiedad cerrada consistieron en $ 4,7 billones en corporaciones S y $ 1,6 billones en corporaciones C ( Fig. 4 ).

(2) Propiedad por sectores. Durante el segundo trimestre de 2020, de los $ 52,0 billones en acciones, los principales sectores tenían directamente las siguientes cantidades y participaciones porcentuales: sector doméstico ($ 19,5 billones, 37,6%), fondos mutuos y fondos cotizados en bolsa (ETF) ($ 14,5 billones, 27,8%). ), resto del mundo ($ 8,2 billones, 15,8%) e inversores institucionales ($ 7,0 billones, 13,4%) ( Fig. 5 y Fig. 6 ).

(3) De propiedad directa e indirecta de los hogares. El FA incluye una Tabla B.101e titulado “Balance general de hogares y organizaciones sin fines de lucro con detalle de tenencias de deuda y capital”. Proporciona una visión extraordinaria de las participaciones de capital indirecto de los hogares a través de compañías de seguros de vida, fondos de pensiones públicos y privados y fondos mutuos. Durante el segundo trimestre de 2020, los hogares y las organizaciones sin ánimo de lucro poseían directamente $ 19,5 billones (37,6% de todas las acciones) e indirectamente tenían $ 12,4 billones (23,8% del total) ( Figura 7 ). En otras palabras, sus tenencias directas e indirectas de acciones ascendieron a $ 31,9 billones, o el 61,4% de todas las acciones ( Fig. 8 ). Curiosamente, este porcentaje se ha mantenido notablemente estable en torno al 65% desde principios de la década de 1980.

III. ¿Qué hogares poseen acciones, según DFA? El vínculo entre el sector de los hogares en el FA y en el DFA se pueda ver en El cuadro B.101.h titulado “Balance de los hogares”, que a diferencia del cuadro L.223 excluye a las organizaciones sin ánimo de lucro del sector hogar. Por otro lado, este balance muestra las tenencias combinadas del sector doméstico de acciones corporativas y acciones de fondos mutuos, que incluyen fondos de bonos pero no fondos mutuos del mercado monetario o ETF. Los activos y pasivos de esta versión del balance de los hogares son aquellos para los que el DFA proporciona todos los datos necesarios para analizar la distribución del patrimonio neto de los hogares. (Consulte el ” Balance general del hogar ” de nuestro próximo estudio sobre ingresos y riqueza en Estados Unidos).

Ahora, analicemos la distribución de las diversas series de DFA para acciones corporativas y participaciones de fondos mutuos en manos de los hogares, divididas por percentiles de riqueza, generación y educación:

(1) DFA por percentiles de riqueza. Repetimos: El DFA se basa en la Tabla B.101.h del FA, que es el “Balance de los hogares” excluyendo los activos y pasivos de las organizaciones sin fines de lucro. Muestra solo datos anuales y revela que las acciones corporativas y los fondos mutuos en poder de los hogares a fines de 2019 hicieron un total de $ 29.1 billones ( Fig.9 ). En el DFA, esta serie se muestra trimestralmente. Por cierto, podemos derivar una serie trimestral similar como la suma de las acciones corporativas mantenidas por hogares y organizaciones sin fines de lucro más las acciones de fondos mutuos que poseen, como se informa en FA el Cuadro L.224, que excluye los fondos del mercado monetario y los ETF ( Fig. 10 ).

El DFA muestra que las acciones corporativas y las acciones de fondos mutuos en poder de los hogares se redujeron ligeramente a $ 26.8 billones durante el segundo trimestre de 2020, con la siguiente propiedad y participación porcentual del total entre los grupos de percentiles de riqueza: 1% superior ($ 14.1 billones, 52.4%), 90% -99% ($ 9,5 billones, 35,8%), 50% -90% ($ 3,0 billones, 11,2%) y 50% inferior ($ 0,2 billones, 0,6%) ( Fig.11 y Fig.12 ).

El 50% inferior nunca poseyó más del 1,6% de esta categoría de activos. La participación del público del 50% al 90% alcanzó un máximo del 21,4% durante el tercer trimestre de 2002 y desde entonces ha caído al 11,2% en la actualidad. El grupo del 90% al 99% ha mantenido una participación bastante estable de alrededor del 35% desde principios de la década de 1990. El 1% superior ha oscilado entre un mínimo del 40,2% y un máximo del 52,8%.

La noción generalizada de que los muy ricos poseen una parte desproporcionada de las acciones corporativas es cierta, pero su participación colectiva se parece más al 50% del total en manos de los hogares que la leyenda urbana del 80% -90%.

(2) DFA por generaciones. El DFA nos permite comparar la cantidad de un activo o pasivo mantenido y el porcentaje de participación de cuatro generaciones: Silent (nacido antes de 1946), Baby Boomer (1946-1964), GenX (1965-1980) y Millennial (1981-96).

Estos son los valores de las acciones corporativas y los fondos mutuos en poder de las cuatro generaciones y su porcentaje de participación durante el segundo trimestre de 2020: Silent ($ 5,1 billones, 19,0%), Baby Boomer ($ 14,8 billones, 55,3%), GenX ($ 6,3 billones, 23,4%) ) y Millennial ($ 0,6 billones, 2,2%) ( Figura 13 y Figura 14 ).

Desde el inicio de los datos en 1989, el porcentaje de participación de la generación Silent ha caído de alrededor del 80% -90% al 19% en la actualidad, mientras que el porcentaje de participación de la generación Baby Boom aumentó del 10% -20% al 55%. actualmente. La participación de GenX era cercana a cero a principios de 2009 y ha tenido una tendencia al alza; actualmente es alrededor del 23%. La participación de los Millennials se mantiene cercana a cero.

(3) DFA por educación. Finalmente, por ahora, echemos un vistazo al impacto de la educación en la propiedad de acciones corporativas y acciones de fondos mutuos. Los datos de DFA muestran que los hogares encabezados por personas con educación universitaria poseían el 82,9% de las acciones corporativas y acciones de fondos mutuos durante el segundo trimestre de 2020 ( Fig. 15 y Fig. 16 ). Ese porcentaje ha tenido una tendencia al alza desde el primer trimestre de 1995, cuando cayó a un mínimo de serie del 60,2%. Los hogares cuyos jefes habían cursado estudios universitarios, de escuela secundaria o en ninguna escuela secundaria poseían solo el 9,9%, 6,3% y 0,8%. La educación es claramente un determinante de vital importancia para el bienestar financiero.

IV. ¿Cuál es el resultado final? Desde principios de la década de 1960, el sector doméstico (incluidas las organizaciones sin ánimo de lucro) ha poseído directa e indirectamente el 65% de las acciones en Estados Unidos. De las acciones en manos de los hogares (excluidas las organizaciones sin ánimo de lucro), el “1%” posee alrededor del 50% de esta clase de activos. Las personas mayores con educación universitaria tienden a poseer más acciones que las más jóvenes con menos educación.