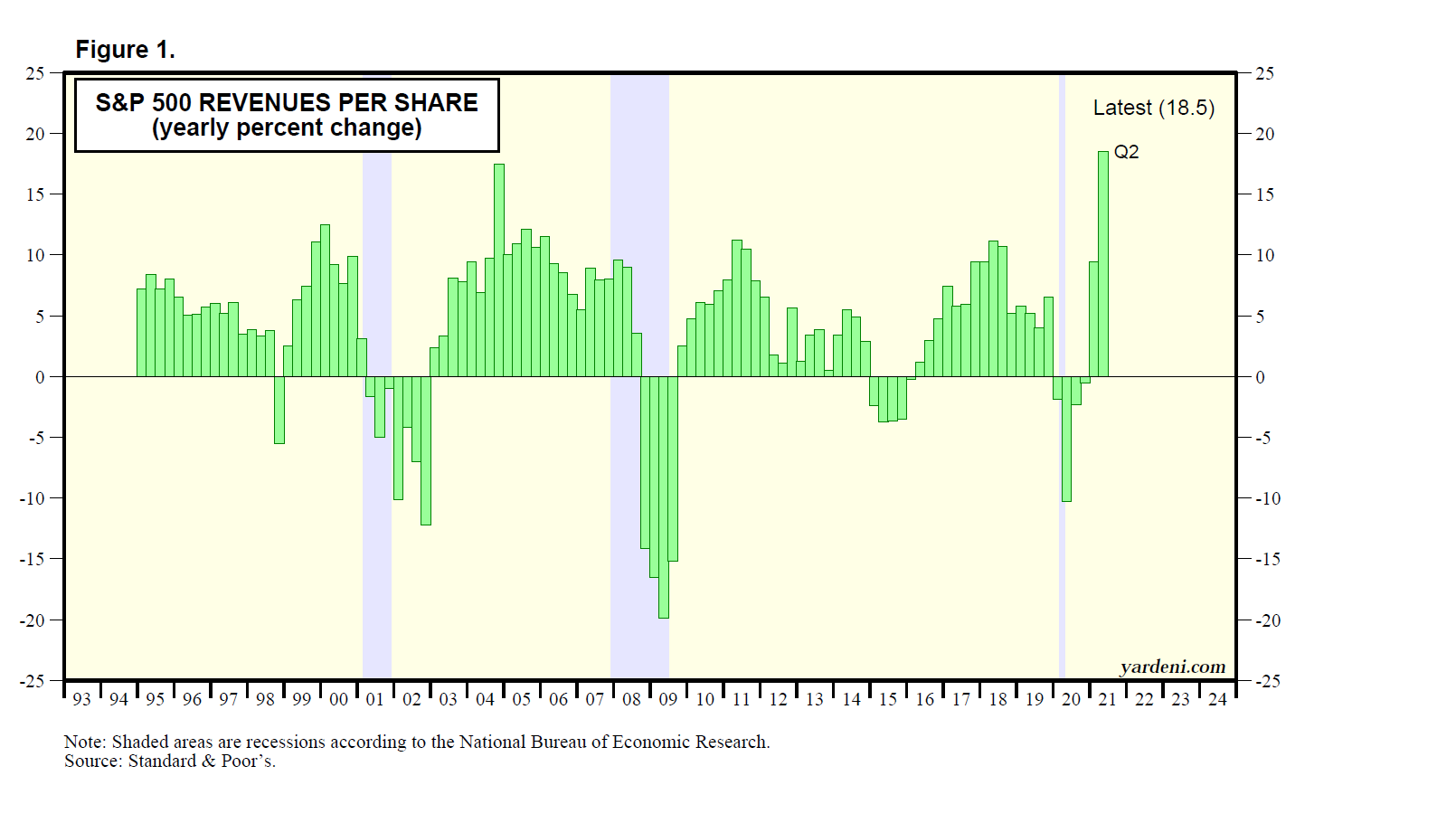

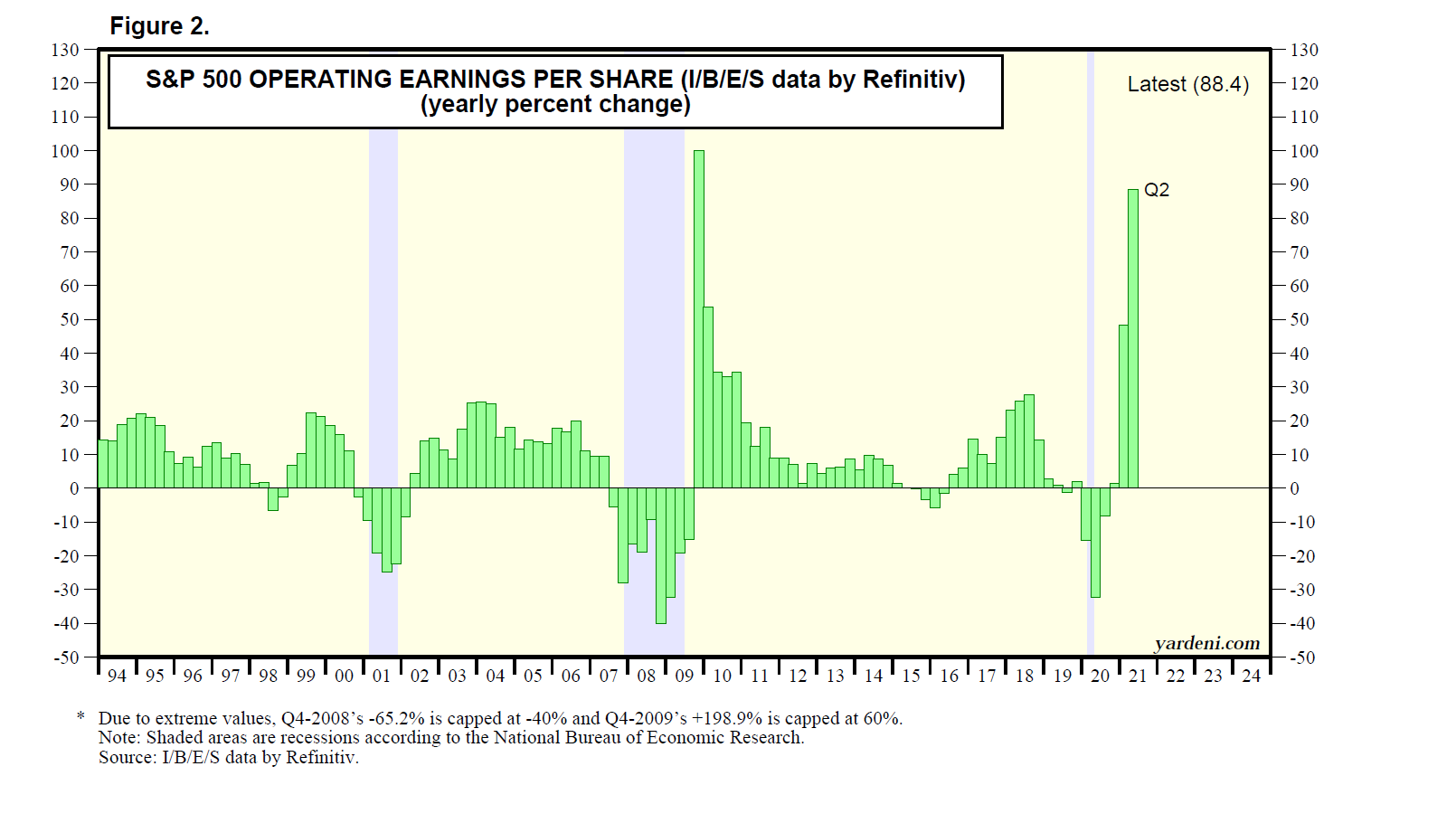

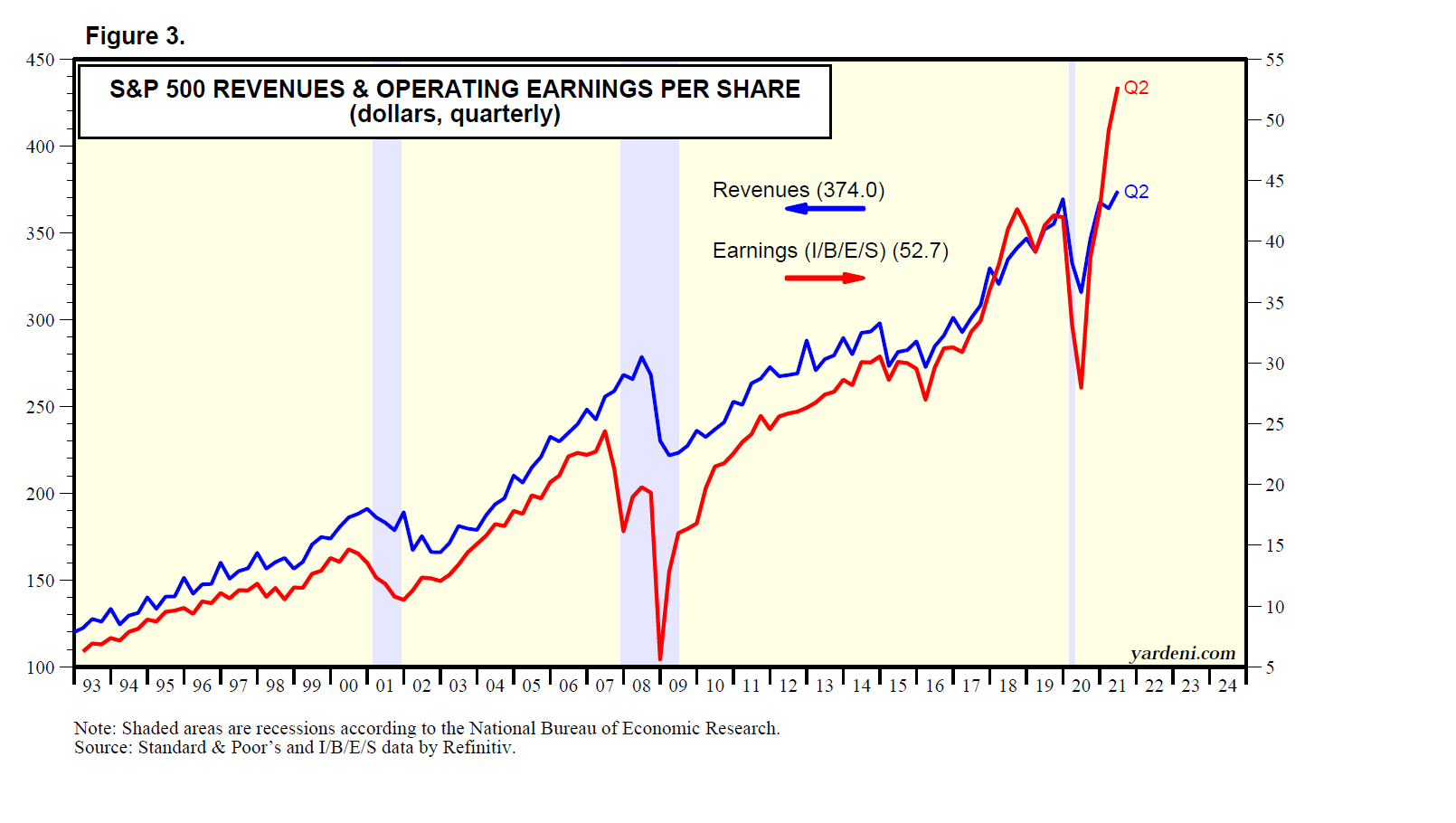

- La semana pasada nos impresionó la publicación de Standard & Poor’s de los ingresos por acción y las ganancias por acción del S&P 500. El primer dato subió un 18,5% interanual, mientras que el segundo se disparó un 88,4% interanual (Fig. 1 y Fig. 2). Es probable que ambos marquen picos cíclicos en estas tasas de crecimiento durante un tiempo. Sin embargo, ambos deberían continuar creciendo hasta 2023. Aquí están nuestras tasas de crecimiento proyectadas para los ingresos y ganancias del S&P 500 durante 2021 (18%, 47%), 2022 (3%, 5%) y 2023 (3%, 7%).

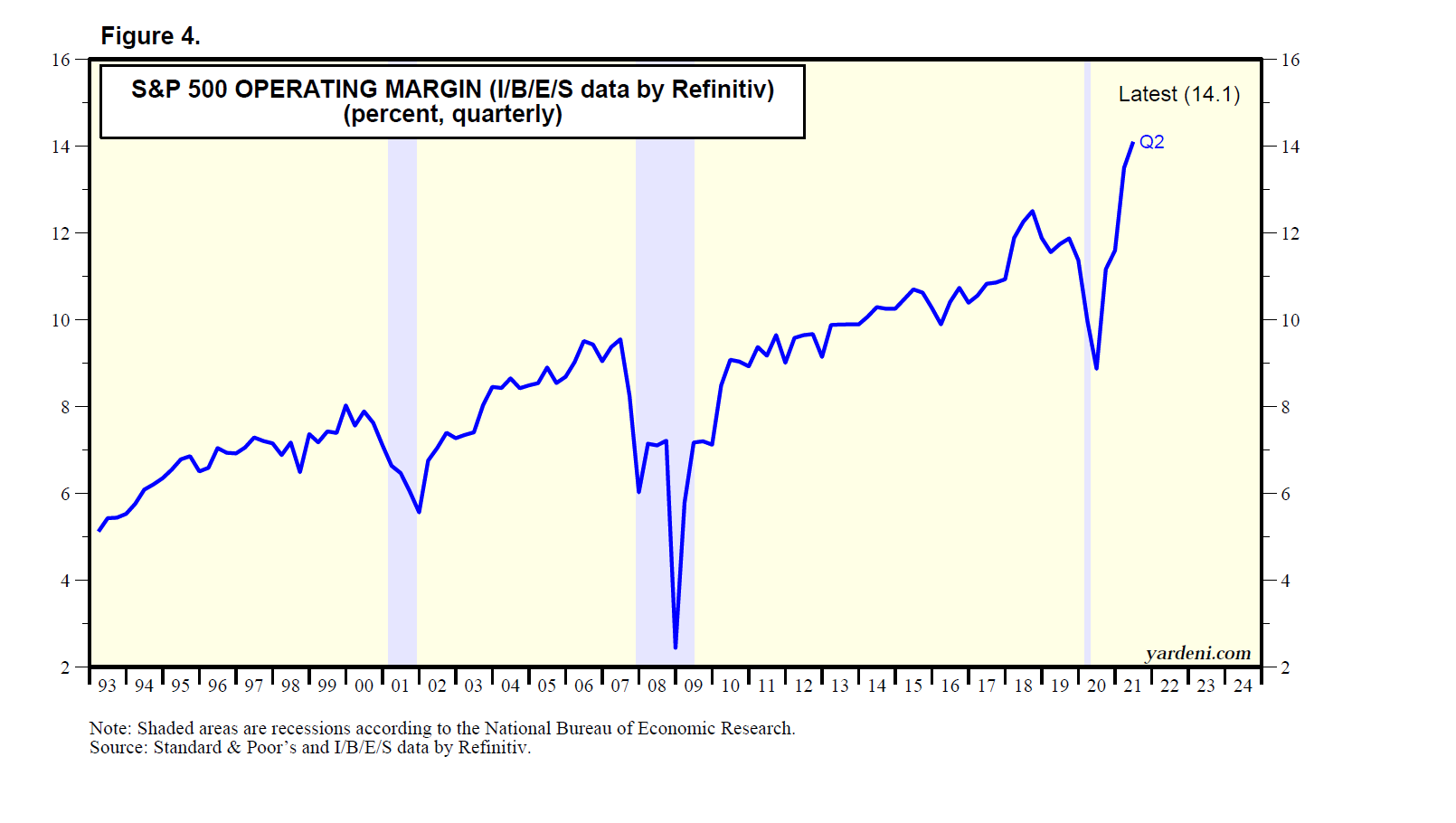

Podemos utilizar las dos series para calcular el margen de beneficio del S&P 500 (Fig. 3 y Fig. 4). Antes de la pandemia, el margen alcanzó un máximo histórico del 12,5% durante el tercer trimestre de 2018. El recorte de impuestos corporativos del presidente Donald Trump fue un gran impulso del margen ese año. Como resultado de la pandemia, el margen cayó al 8,9% durante el segundo trimestre de 2020, pero estuvo muy por encima del mínimo del 2,4% durante la Gran Crisis Financiera (GFC). El margen se ha recuperado desde el mínimo del año pasado hasta un récord del 14,1% durante el segundo trimestre.

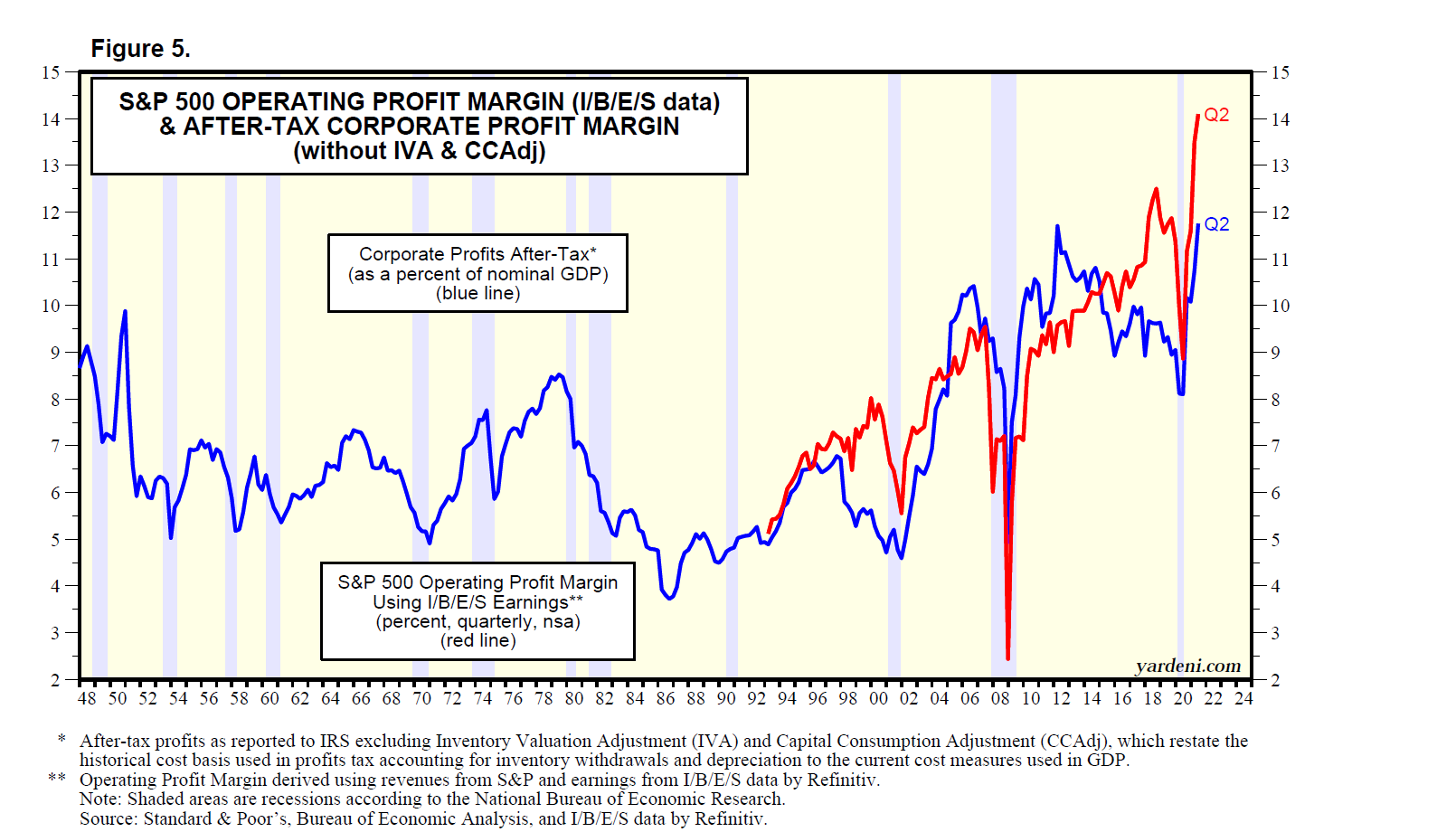

También podemos usar los datos de las Cuentas Nacionales de Ingresos y Productos (NIPA) para calcular los márgenes de ganancia. Las utilidades contables corporativas después de impuestos divididas por el PIB nominal también subieron a un máximo histórico de 11,8% durante el segundo trimestre, frente al 8,1% de hace un año (Fig. 5). ¿Por qué la divergencia entre esta medida del margen y la del S&P 500? Las dos series generalmente han seguido el mismo camino, aunque divergen, como lo hicieron en los años entre la GFC y la Gran Crisis del (Corona) Virus.

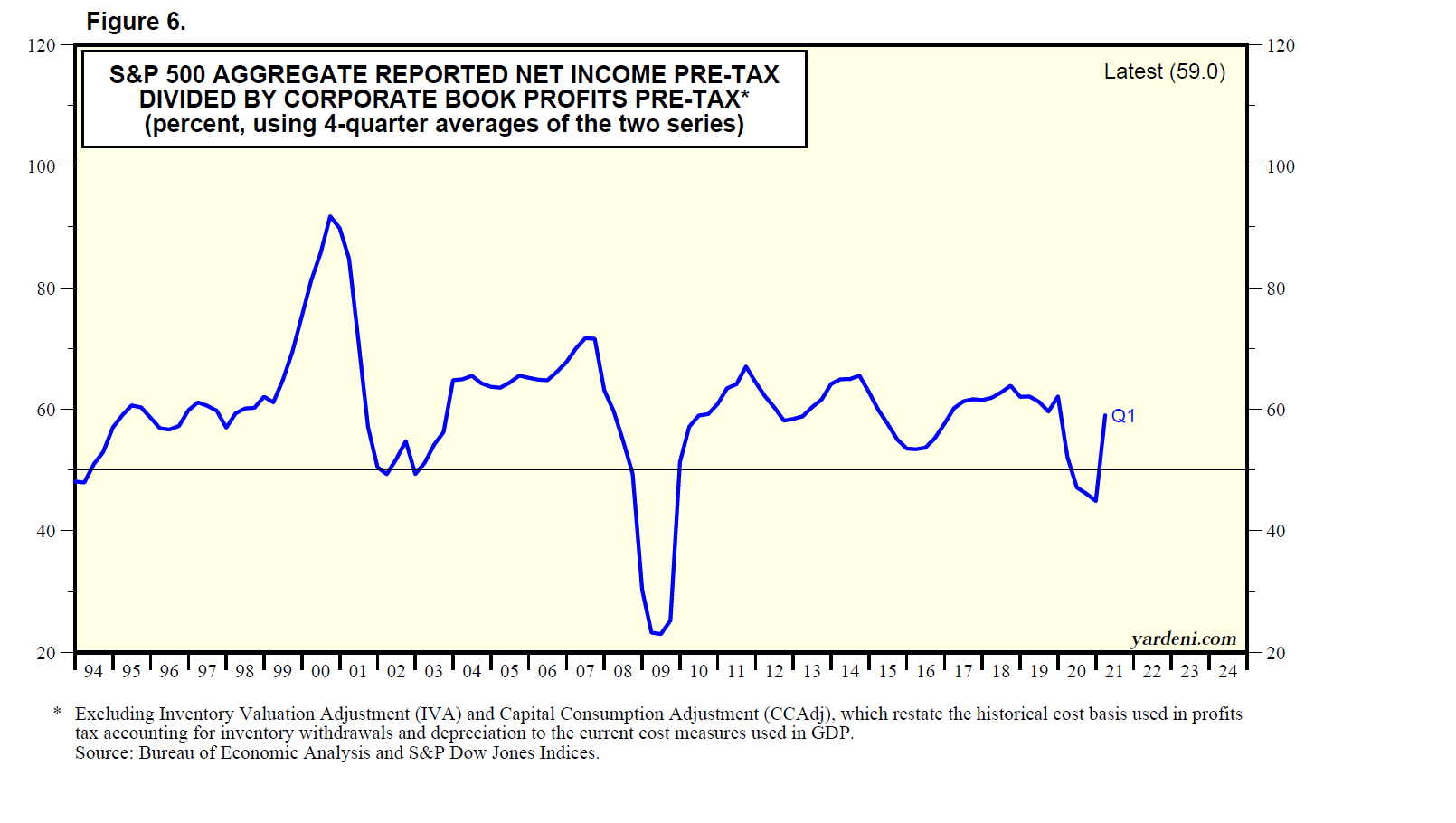

Damos mucho más peso a la serie S&P que a la NIPA. Esto se debe a que las ganancias de la NIPA incluyen tanto a las corporaciones C como a las corporaciones S, como explico en mi próximo libro, In Praise of Profits (fecha de publicación de finales de septiembre). El S&P 500 son corporaciones C junto con 1.8 millones de corporaciones similares. Hay 5,0 millones de corporaciones S. Sus ganancias están incluidas en la serie NIPA, pero son negocios de transferencia, es decir, pagan la mayor parte de sus ganancias como dividendos a su número limitado de accionistas. Desde el inicio de los datos durante el cuarto trimestre de 1994, el ingreso agregado antes de impuestos informado del S&P 500 ha representado alrededor del 60% de las ganancias antes de impuestos del libro corporativo de NIPA (Fig. 6).

Como observamos la semana pasada, el repunte en el margen de beneficio del S&P 500 a un nuevo récord es impresionante dadas todas las noticias sobre el aumento de los costos. Esto sugiere que las empresas están transfiriendo los costos a sus precios o están aumentando la productividad de manera significativa. Una tercera posibilidad es que ambos estén aumentando sus precios y aumentando su productividad. Lo más probable es que esto explique lo que está sucediendo actualmente. Otro factor a considerar es que el S&P 500 incluye productores de materias primas que están viendo ampliarse sus márgenes de ganancia junto con los precios de las materias primas. Ahora considere los siguientes desarrollos relacionados:

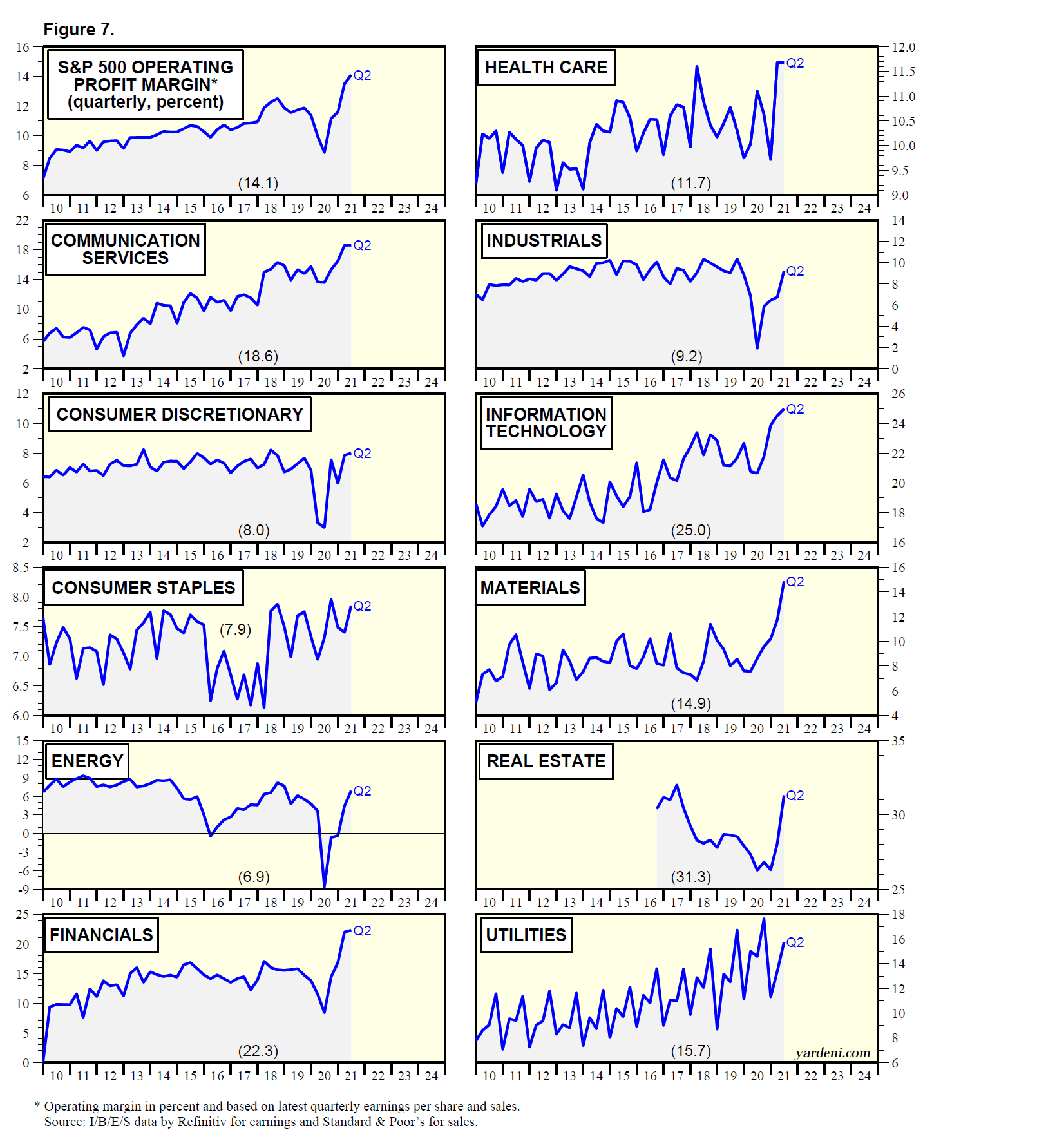

(1) Sectores

Efectivamente, las mayores alzas en los márgenes de beneficio entre los sectores del S&P 500 han sido Energía y Materiales, lo que refleja el alza de los precios de las materias primas (Fig. 7). El margen para Energía ha aumentado del -8,6% durante el segundo trimestre de 2020 al 6,9% durante el segundo trimestre de 2020. Durante el mismo período, el margen para Materiales aumentó del 8,6% a un récord de 14,9%. Sin embargo, hubo otros sectores en máximos históricos durante el segundo trimestre, incluidos Servicios de comunicación (18,6), Finanzas (22,3), Atención médica (11,7) y Tecnología de la información (25,0).

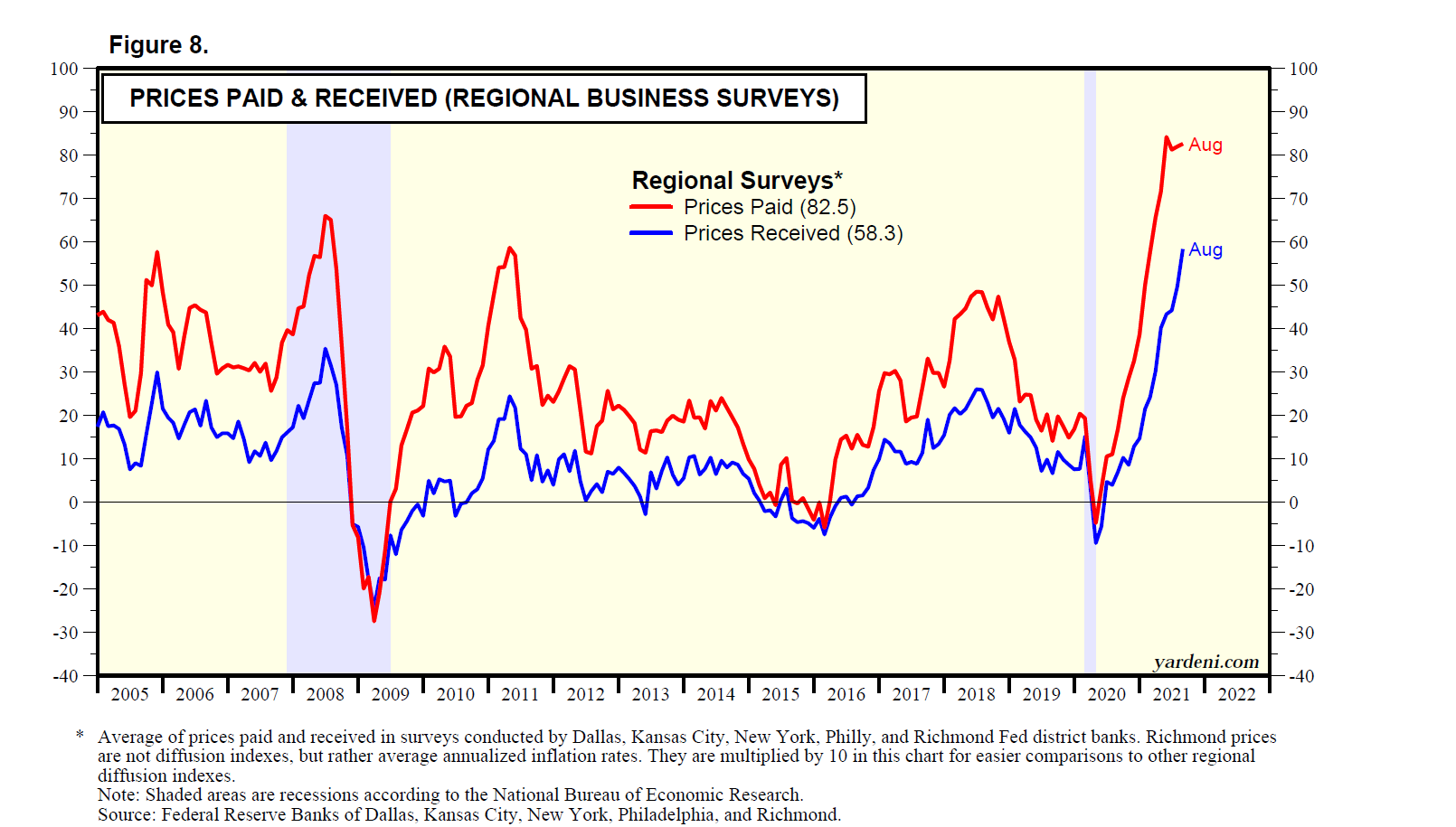

(2) Precios

Ahora tenemos datos de agosto para las encuestas comerciales regionales realizadas por cinco de los bancos regionales de la Reserva Federal. El promedio de los índices de precios pagados se ha disparado desde un mínimo de -4,9 el año pasado durante abril a un máximo histórico de 84,1 en mayo (Fig. 8). Se ha estabilizado alrededor de ese nivel hasta agosto.

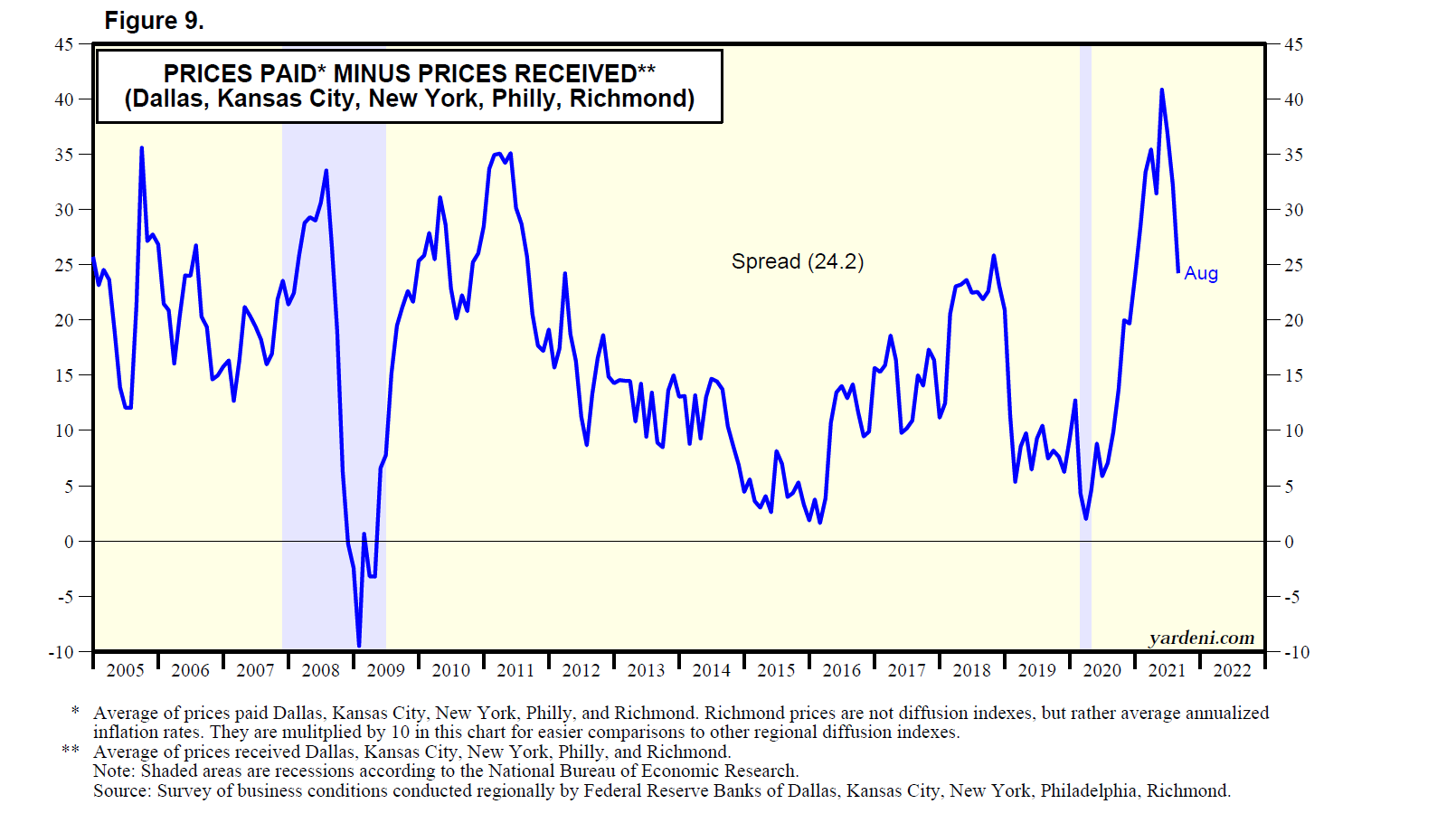

Mientras tanto, el promedio de los índices de precios recibidos ha continuado elevándose durante agosto a un nuevo récord. El diferencial del promedio de los índices de precios pagados al promedio de los índices de precios recibidos subió de un mínimo de 2.0 el año pasado en marzo a un máximo de 40.8 en mayo (Fig. 9). Cayó a 24,2 durante agosto, lo que sugiere que muchas empresas están repercutiendo los aumentos de precios que están pagando aumentando los precios que están recibiendo.

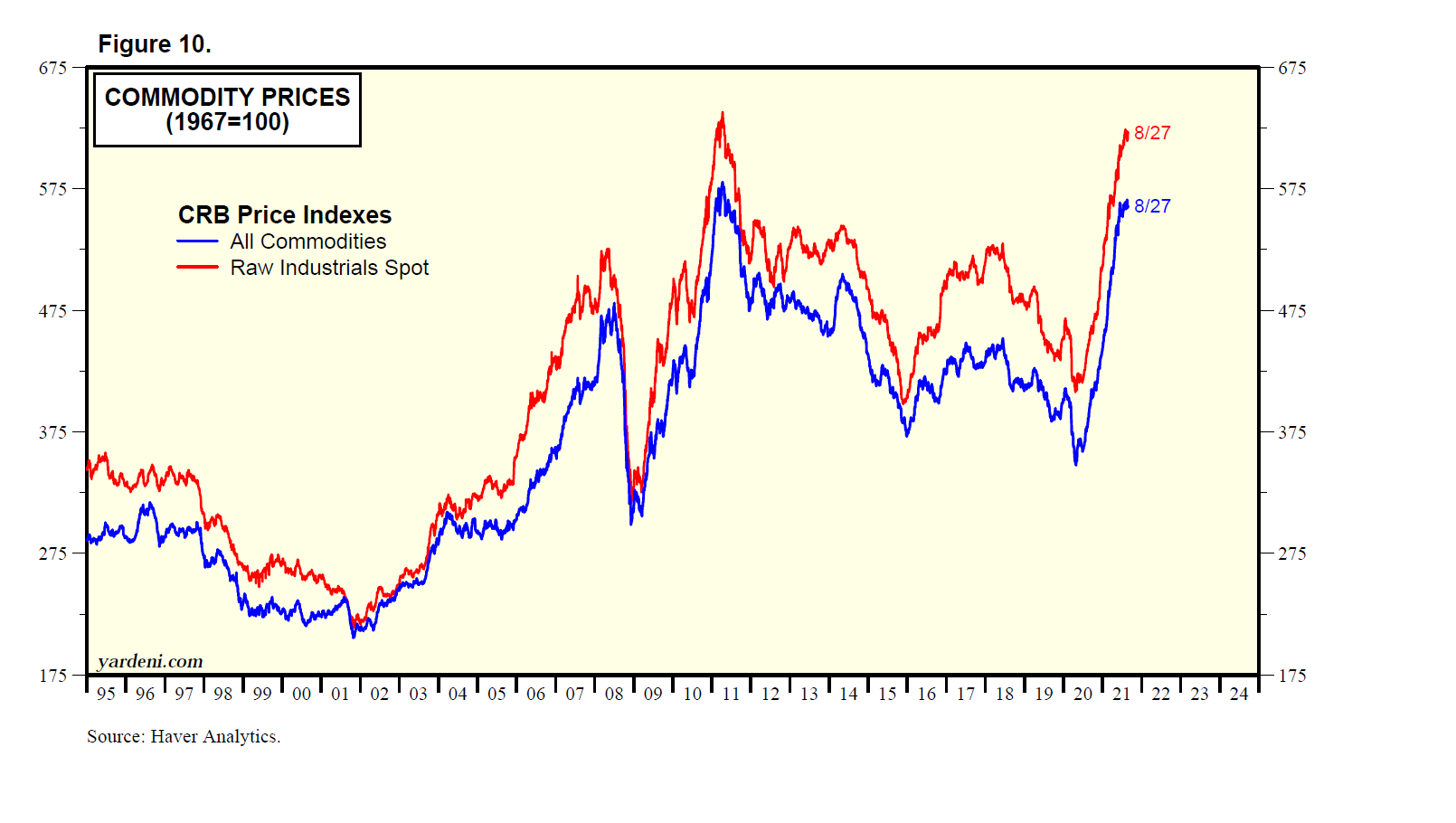

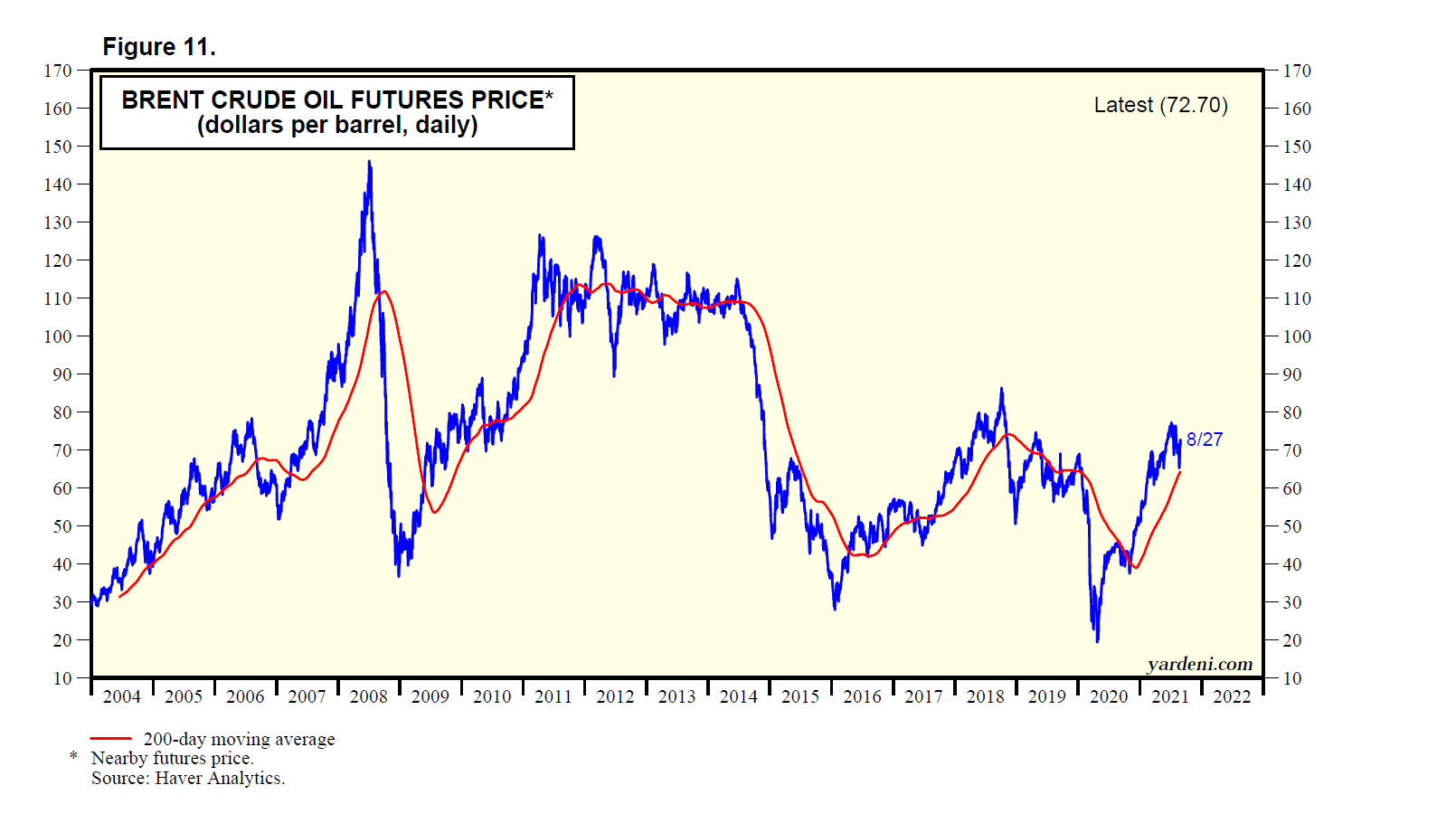

El aparente máximo del índice de precios pagados promedio sugiere que el índice CRB de todos los productos básicos y el índice CRB de precios al contado industriales crudos pueden estar comenzando a alcanzar su punto máximo (Fig. 10). Lo mismo puede decirse del precio del crudo (Fig. 11). Si es así, eso podría atribuirse a una desaceleración de la actividad económica resultante de una combinación de la última ola de la pandemia en todo el mundo y la escasez de repuestos, que también están parcialmente relacionados con la pandemia.

(3) Costos laborales

A pesar de las muchas historias sobre la escasez generalizada de mano de obra, la mayor parte de la presión al alza sobre los salarios hasta ahora se ha producido solo en dos industrias principales, a saber, ocio, hostelería, transporte y almacenamiento. Esto se puede ver mejor en los cambios porcentuales anualizados de tres meses en las ganancias promedio por hora (AHE) hasta julio. El índice total subió un 4,9%, lo que no es particularmente alarmante, especialmente si la productividad también está regresando.

Estos son los resultados de las principales industrias de mayor a menor: ocio& hostelería (15,7%), transporte y almacenamiento (12,1), servicios profesionales y empresariales (7,1), manufactura (5,6), otros servicios (5,2), comercio minorista (4,8), actividades financieras (4,8), comercio mayorista (4,6) , construcción (4.2), servicios públicos (3.7), servicios de educación y salud (3.4), recursos naturales (3.1) y servicios de información (-0.3).

(4) Espiral salario-precio

La fortaleza del margen de beneficio del S&P 500 frente a la grave escasez de mano de obra sugiere que las empresas están encontrando formas de aumentar la productividad física y mental de su fuerza laboral.

Entre los mayores riesgos para el mercado de valores estaría una espiral de precios y salarios que recuerda la Gran Inflación de la década de 1970. En este escenario, el crecimiento de la productividad sería insuficiente para contrarrestar las presiones salariales, lo que obligaría a las empresas a subir los precios. La espiral de precios y salarios resultante obligaría a la Fed a subir las tasas de interés más temprano que tarde. En realidad, esta es la razón más plausible para que la Fed comience a reducir sus compras de bonos antes de lo esperado, ya que entonces podría proceder a aumentar las tasas de interés si fuera necesario.