- El mundo de la inversión de largo plazo tiene características propias. Esto hace que se diferencie enormemente de la inversión en períodos más cortos de tiempo. Jose Luis Cárpatos, Director de Inversiones Gloversia SICAV, nos explica su filosofía de inversión a largo plazo.

- Artículo publicado en Hispatrading.com nº44.

LOS PROBLEMAS DE LA INVERSIÓN A LARGO

EL RIESGO DE COLA

Cada inversor u operador tiene sus ideas propias. Personalmente, la gran pega de la inversión a largo plazo es el riesgo de cola.

El riesgo de cola es un evento de cola pesada en la distribución “gaussiana” de los rendimientos.

Como vemos a simple vista, por el lado de las ganancias no aparece, pero por el lado de las pérdidas se ve una apreciable cola pesada. Una pérdida de varias desviaciones estándar repentinas. Una pérdida, por cuantificarlo de una manera muy aproximada, de un 20 a 30% como poco. Esos eventos son raros, pero aparecen tarde o temprano y son devastadores.

LA DIFICULTAD DE DEJAR CORRER LAS GANANCIAS Y CORTAR LAS PERDIDAS

Otro problema del largo plazo es luchar contra nuestra propia naturaleza, que tiende a dejar correr las pérdidas y cortar las ganancias. No es tan sencillo como parece, pues la naturaleza humana tiende a todo lo contrario.

Otro problema del largo plazo es luchar contra nuestra propia naturaleza, que tiende a dejar correr las pérdidas y cortar las ganancias.

Un estudio de FXCM entre sus clientes comentaba:

- El 59% de las operaciones que hacen sus clientes son ganadoras.

- ¿Entonces cómo puede ser que haya más gente que gana que gente que pierde?

- Media de ganancia en el euro dólar 65 pips.

- Media de pérdida de 127 pips.

Esta es la clave. La naturaleza humana hace las cosas al revés, deja correr las pérdidas y corta las ganancias.

EL PROBLEMA DE LA ASIMETRÍA DE LA BOLSA

Y aún hay un tercer problema para el inversor a largo plazo. La asimetría de la bolsa. La bolsa se comporta de una manera muy diferente cuando sube y cuando baja. Como la noche y el día. Las bajadas son extremadamente violentas, rápidas; las subidas más lentas y tranquilas.

Se ve muy fácil en un gráfico, la operativa corta en las grandes caídas, ¡cuánto podría haber ganado! Pero la realidad es muy diferente.

SOLUCIONANDO LOS PROBLEMAS DE LA INVERSIÓN EN EL LARGO PLAZO

¿Cómo he solucionado estos tres problemas bajo mi modesto sistema?

El último de manera radical, nunca abro posiciones cortas a largo plazo, en ningún producto. Solo abro posiciones largas. Incluso en otros productos con presunta menor asimetría cuando caen, cuestión que cada vez veo más dudosa. Excepto en las divisas, estamos viviendo un fenómeno nunca visto antes en esta escala de correlación entre todas las clases de activos que tuvo su eclosión en el crash de marzo de 2020, con todos los activos bajando a la vez y con la misma violencia, incluidos activos presuntamente seguros.

El último de manera radical, nunca abro posiciones cortas a largo plazo, en ningún producto. Solo abro posiciones largas.

Los dos primeros problemas los solucioné con algo muy sencillo. Nada de complicaciones, ni de cálculos complejos.

En primer lugar, para evitar el riesgo de cola de las brutales correcciones de la bolsa, dejar de invertir solo en bolsa. Y adopté hace bastantes años las enseñanzas de Meb Faber y de su corriente de pensamiento de la “Asignación estratégica de activos”. Invierto exactamente igual en cualquier familia de activos disponible: renta variable, renta fija, oro, determinadas materias primas, inmuebles, etc. Con esto se elimina la agobiante dependencia de los ciclos de la bolsa, que nos condena a una curva de beneficios-pérdidas al estilo de una montaña rusa.

En el año 2012, Vanguard publicó un trabajo que hizo correr ríos de tinta, pues en el mismo se conseguía demostrar algo sorprendente. Casi el 89% de los resultados y de la volatilidad de la cartera vienen determinados por la asignación de activos a la cartera. Hablando claro, por si no se está entendiendo lo que estoy queriendo decir, cuánto asigna a renta variable, bonos, cash, etc. A qué familia de activos destinamos nuestro dinero es más importante que nada, incluida la estrategia que se use. Por sentido común, pensamos justo lo contrario. Que lo más importante es tener una buenísima estrategia. Cuanto más sofisticada mejor. Pero en la realidad las cosas no funcionan así.

Y aún nos quedaría un problema por resolver: el riesgo de cola, sobre todo en la bolsa y en menor medida en otros activos.

La base de todo se puede encontrar en este paper fácilmente accesible por internet.

A Quantitative Approach to Tactical Asset Allocation

- Mebane T. Faber

- May 2006, Working Paper

- Spring 2007, The Journal of Wealth Management

- February 2009, Update

- February 2013, Update

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=962461

- El modelo se llama GTTA5.

- El Sistema no puede ser más fácil, copio del trabajo:

BUY RULE

- Buy when monthly price > 10-month SMA.

SELL RULE

- Sell and move to cash when monthly price < 10-month SMA

Así de fácil, se trabaja con un universo de activos de diferentes familias, como hemos dicho antes. Y para seleccionar en qué familia se está en cada momento se usa como criterio discriminador algo tan sencillo, pero tan terriblemente efectivo, como una media de 10 meses.

Adopté hace bastantes años las enseñanzas de Meb Faber y de su corriente de pensamiento de la “Asignación estratégica de activos”.

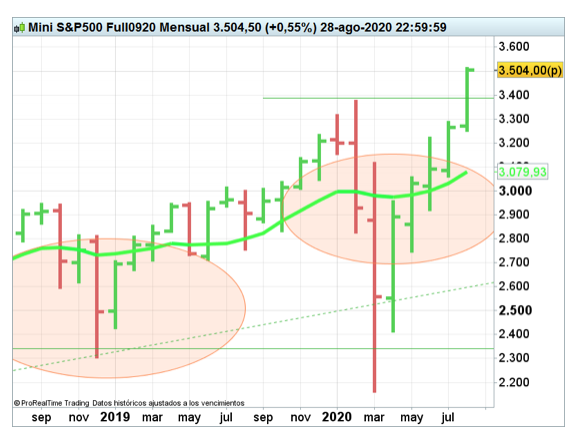

Recomiendo fervientemente un método que parece una broma de tan sencillo que es para moverse en bolsa en largo plazo, al hilo de lo que estamos hablando. Póngase un gráfico del jefe de la bolsa mundial el SP 500 mensual. No se permita estar en bolsa cuando cierra la vela mensual por debajo de su media de 10 meses. Olvide la bolsa rápidamente.

La inmensa mayoría de las veces en que eso pase, el mercado estará condenado a varios meses de turbulencias, por lo que si está fuera se ahorra el sufrimiento porque a la postre se ganaría muy poco. En algunas ocasiones se caerá a plomo.

Para seleccionar en qué familia se está en cada momento se usa como criterio discriminador algo tan sencillo, pero tan terriblemente efectivo, como una media de 10 meses.

Todos los grandes crash del mercado, del 2000, del 2008, del 2020, donde el riesgo de cola alcanzó su máxima expresión, nos los habríamos ahorrado con algo tan sencillo. Así de fácil.

Vean los tres círculos.

Tenemos un método ultrasimple que nos saca en cuanto hay turbulencias y, lo que no es menos importante, nos permite dejar correr las ganancias en las grandes subidas de 2013-2014 y 2016-2017.

En las turbulencias de 2015 nos saca de mercado y nos evitamos 7-8 meses terribles bandazos. En la gran caída del último trimestre de 2018 nos habría mantenido fuera. Y en el crash de marzo nos mantiene fuera, porque en la vela de enero había dado el toque de corneta de retirada, como se ve en este gráfico más ampliado:

Así de simple. Muchos gestores y asesores e inversores que siguen la asignación estratégica de activos usan este sencillísimo método en todas las familias de activos para hacer su selección.

LA ASIGNACIÓN ESTRATÉGICA DE ACTIVOS FUNCIONA

¡Y funciona!

Miren los resultados que aparecen en Paper de Faber

¡Impresionante! Solo un año perdedor, entre 1992 y 2012. Posteriormente y hasta la fecha, con este método todo ha seguido igual.

Bien es cierto que hay que aclarar una cuestión. Faber no tuvo en cuenta el efecto comisiones, que puede ser importante porque hace rebalanceo mensual de las posiciones. Personalmente sí lo he calculado con comisiones, el resultado es algo menos espectacular y la esencia sigue siendo la misma, muy pocos años perdedores, el 2015 fue otro perdedor y drawdown por debajo, muy por debajo de lo que sucede cuando solo entramos en bolsa.

Solo un año perdedor, entre 1992 y 2012. Posteriormente y hasta la fecha, con este método todo ha seguido igual.

El universo de activos en los que invierte es:

Como vemos, bolsas, renta fija, inmuebles (Reits) y materias primas.

Desde luego, por mi experiencia, en lo que respecta a la parte de bolsa, es mucho mejor invertir en índices que en valores sueltos. El índice tiene siempre mucha menos volatilidad de la que puede tener un valor en determinados momentos y es más fácil seguir.

Nunca cortos, o largos en una, en varias o en todas las categorías (Faber reparte el peso a partes iguales) o fuera.

LA ESENCIA DE LA ESTRATEGIA

Aquí tenemos lo que es para mí la esencia de la inversión a largo plazo:

- Invertir en todas las familias de activos, no solo en bolsa. Esto sí es una diversificación real.

- Seleccionar quién lo esté haciendo mejor por un método sencillo. No todos los autores de la asignación estratégica de activos usan la media de 10 meses, pero nunca son métodos muy complicados.

- Rebalancear mensualmente teniendo un método de asignación de pesos.

Solo con lo que acabamos de explicar en este artículo, que es lo más básico de esta forma de operar, usted ya tiene un método ganador en el largo plazo que le va a permitir defenderse.

ALGUNOS PROBLEMAS OPERATIVOS Y COMO SOLUCIONARLOS

Hay un problema. Por motivos regulatorios, difíciles de entender, la ESMA europea hace algún tiempo prohibió de manera absurda la inversión por parte de inversores particulares en la mayoría de ETFs americanos. Vía ETFs es la forma más fácil llevar a cabo este tipo de inversión. No tiene ningún sentido, pero de momento es lo que hay.

Por motivos regulatorios, difíciles de entender, la ESMA europea hace algún tiempo prohibió de manera absurda la inversión por parte de inversores particulares en la mayoría de ETFs americanos.

Este problema se puede soslayar de diferentes maneras. Por ejemplo, se pueden usar futuros u otros derivados en muchas de las familias. Las inversiones de bolsa en SPY, por ejemplo, o en QQQ o en bolsa europea, se pueden replicar fácilmente con futuros. La inversión en renta fija americana se replica fácilmente con futuros u otros derivados como CFDs. Hay futuros de bonos a 2, a 5, a 10, a 30. No hay mayores problemas.

También se puede invertir en fondos en lugar de ETFs, pues esos sí que están autorizados.

Y, por supuesto, se pueden usar los ETFs UCITs que clonan a los americanos. Tienen menor liquidez, pero son operativos sin grandes problemas.

Quien tenga la calificación de inversor profesional no tiene ese problema.

Esperemos que un futuro cercano todo esto vuelva a la normalidad y se pueda invertir en los ETFs americanos, aunque a veces uno piensa los intereses creados que hay en todo esto. Pues de esta manera ha renacido una industria de ETFs UCITs europeos que de otra manera no existirían. Cada uno que piense lo que quiera.

UNA APLICACIÓN PRÁCTICA DE LA ESTRATEGIA: GLOVERSIA SICAV MULTIMERCADOS EQUILIBRADA

Una aplicación práctica de toda esto la tenemos en el trabajo que hacemos en Gloversia, con la SICAV Gloversia Multimercados Equilibrada, asesorada personalmente por mí.

Una aplicación práctica de toda esto la tenemos en el trabajo que hacemos en Gloversia, con la SICAV Gloversia Multimercados Equilibrada, asesorada personalmente por mí.

Con algunas evoluciones, la base teórica es exactamente esta, pero añadimos:

- En lugar de trabajar solo con el GTTA5, hemos creado nuestro propio sistema para trabajar con los 50 modelos de este tipo que existen, formando un sistema híbrido.

- La forma de seleccionar los activos es más compleja, tomando medias de períodos anteriores de forma más ponderada y afinada. Además tenemos en cuenta el peso de la volatilidad. No es lo mismo asignar peso a un activo muy volátil que a otro muy poco volátil. Este factor es importante.

- Además, una vez diseñada la estrategia mensual y tomadas las posiciones, llevamos a cabo un seguimiento diario con subsistemas propios. Si cualquier activo da problemas, podemos rebajar el peso durante el mes sin esperar al rebalanceo o incluso pulsar el botón nuclear, como hubo que hacer en febrero con la parte de bolsa y liquidar por completo la posición. Esto nos permitió tener un drawdown máximo en cierres mensuales del 2% en el crash. Esta gestión de la estrategia básica más pasiva mejora los resultados y suaviza ampliamente la curva de resultados. De hecho, en lo que va de año, la volatilidad que tenemos está por debajo del 5,9% cuando la bolsa, por ejemplo, es del 26%.

- Añadimos una subestrategia en la parte de la renta fija, para determinar de manera más fina duración media de la cartera, ya que en estos tiempos donde la renta fija tiene rendimientos bajos hay que afinar más que de costumbre.