- Los inversores siguen discutiendo sobre la forma de ver los datos económicos. ¿Las buenas noticias siguen siendo buenas noticias o por el contrario deben interpretarse como el principio del fin de las ayudas dadas por los bancos centrales? ¿Qué podemos esperar?

La semana pasada, comenzó con una evidente falta de motivación, ya que el mercado no mostró una dirección clara. Los ojos de los operadores estuvieron puestos en los datos de empleo del viernes en Estados Unidos, creando un mercado sin movimiento con un volumen bajo.

Los datos de empleo del viernes, aunque muchos esperaban que dieran un nuevo impulso, no fueron fantásticos, pero tampoco malos, en nuestra opinión. Los inversores una vez más se dividieron en función de la forma de ver los resultados. Los que vieron los 559.000 nuevos puestos de trabajo añadidos en mayo muy por debajo de los 670.000 esperados, lo que indica que el mercado laboral sigue sufriendo por la pandemia y que la Reserva Federal seguirá en escena; por lo tanto, malas noticias son buenas noticias. Pero por otro lado, los inversores que encontraron que los datos actuales duplican los datos de abril, lo que indica que el impulso en la contratación se está recuperando a medida que se expande la reapertura; por lo tanto, buenas noticias no son tan buenas, ya que el crecimiento podría estimular una inflación persistentemente más alta. El viernes, los inversores que concluyeron que la Fed se mantendrá en suspenso en el futuro, lideraron el mercado y compraron la caída.

Los inversores una vez más se dividieron en función de la forma de ver los resultados…los inversores que concluyeron que la Fed se mantendrá en suspenso en el futuro, lideraron el mercado y compraron la caída.

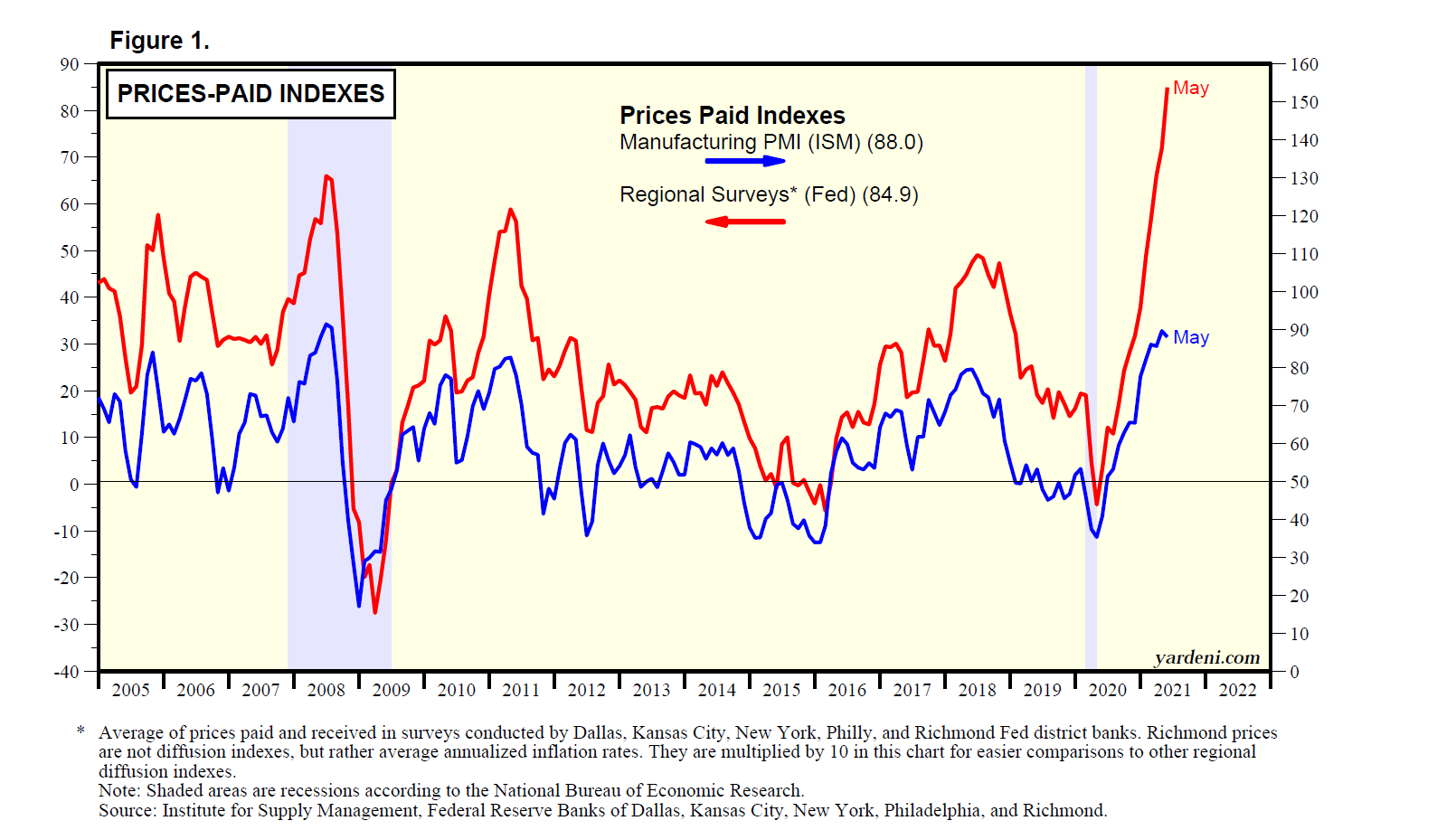

Creemos que cualquier buena noticia es una buena noticia. Sin embargo, miramos más allá de los datos para juzgar si el crecimiento actual del empleo es combustible o azúcar en un tanque de gasolina. Claramente, la combinación de crecimiento del empleo con un fuerte aumento en los salarios por hora podría alimentar la inflación. Pero la disminución de la tasa de participación y el aumento continuo de los ingresos por hora muestran que los empleadores están luchando por encontrar trabajadores. Esto puede explicarse por las mayores prestaciones por desempleo, el cuidado de los niños y las diferencias entre los puestos de trabajo “prepandémicos” en comparación con los nuevos. No debemos olvidar que la Reserva Federal tiene un doble mandato: inflación estable y máximo empleo. El riesgo de una mayor inflación y un ajuste de la política de la Fed es inevitable, en nuestra opinión. La Fed podría comenzar a reducir sus compras de bonos a partir de este año. Este movimiento podría causar volatilidad en el mercado de valores, incluida una corrección, como sucedió en 2013. Sin embargo, un fuerte crecimiento del PIB, mayores ganancias empresariales y un entorno de bajas tasas de interés serán el principal combustible para el motor del mercado alcista actual.

Es muy interesante notar que la correlación entre los bonos del Tesoro de Estados Unidos y las acciones de Estados Unidos está en su nivel más alto desde 1999. ¿Qué significa eso para los inversionistas? En nuestra opinión, los bonos no tienen la seguridad que solían tener. Dado que los índices de referencia europeos y estadounidenses han ganado más del 10%, creemos en este punto que es aconsejable reducir el riesgo, es decir, asegurar algunas ganancias, o al menos dejar de aumentar el riesgo. Sin embargo, los informes de resultados del primer trimestre fueron muy sólidos, lo que puede respaldar la tendencia alcista. Los inversores pusieron el listón aún más alto para las ganancias del segundo trimestre. Si todo sigue igual, la evolución de los beneficios debería ponerse al día con las valoraciones en la segunda mitad de la recuperación.

En nuestra opinión, los bonos no tienen la seguridad que solían tener.

Una vez más, durante la semana pasada, la especulación ocupó los titulares del mercado. Esta vez no fueron solo las criptomonedas, sino las acciones de AMC las que tomaron el lugar de GameStop en enero. No hace mucho tiempo, el precio de las acciones de AMC parecía muy barato, lo que podrían habilitarla para muchas estrategias de valor. Pero ahora es una de las acciones más caras del Russel 3000. Ningún índice o inversión en valor o incluso cuantitativo está a salvo de este fenómeno, ya que los inversores minoristas parecen tener más poder para cambiar los precios de las acciones que nunca.

Por último, pero no menos importante, la nueva política de nacimientos de China. Los hogares con ingresos más altos podrán tener hasta tres hijos. Esto podría arrojar luz a los fabricantes europeos de productos infantiles como Reckitt Benckiser, Nestlé y Danone, que se han visto afectados por la caída de la demanda debido a la pandemia.