- Nunca ha habido una recesión como la que afectó a la economía mundial a principios de este año. Fue verdaderamente global porque todos los países del mundo experimentaron una recesión económica, ya que casi todos los gobiernos del mundo respondieron a la pandemia imponiendo confinamientos para frenar la propagación del virus.

China (a fines de enero) e Italia (a principios de marzo) lo hicieron antes de que la Organización Mundial de la Salud (OMS) declarara oficialmente la pandemia el 11 de marzo. Casi todos los demás hicieron lo mismo inmediatamente después de la declaración de la OMS. Si bien la pandemia continúa asolando al mundo con nuevos brotes y oleadas de infección, la economía mundial se ha recuperado en los últimos meses. Hagamos un repaso alrededor del mundo para evaluar la solidez y sostenibilidad de la recuperación:

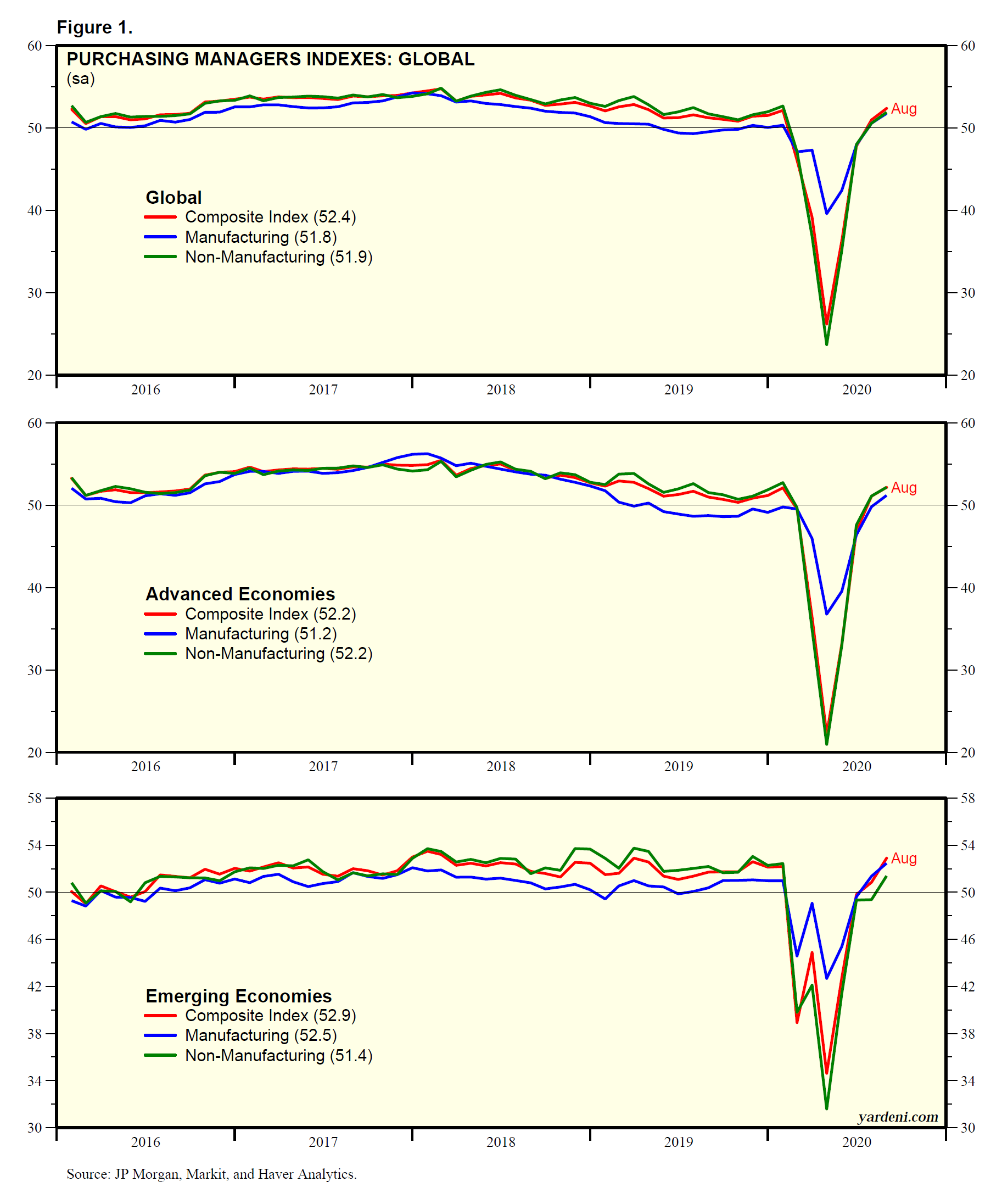

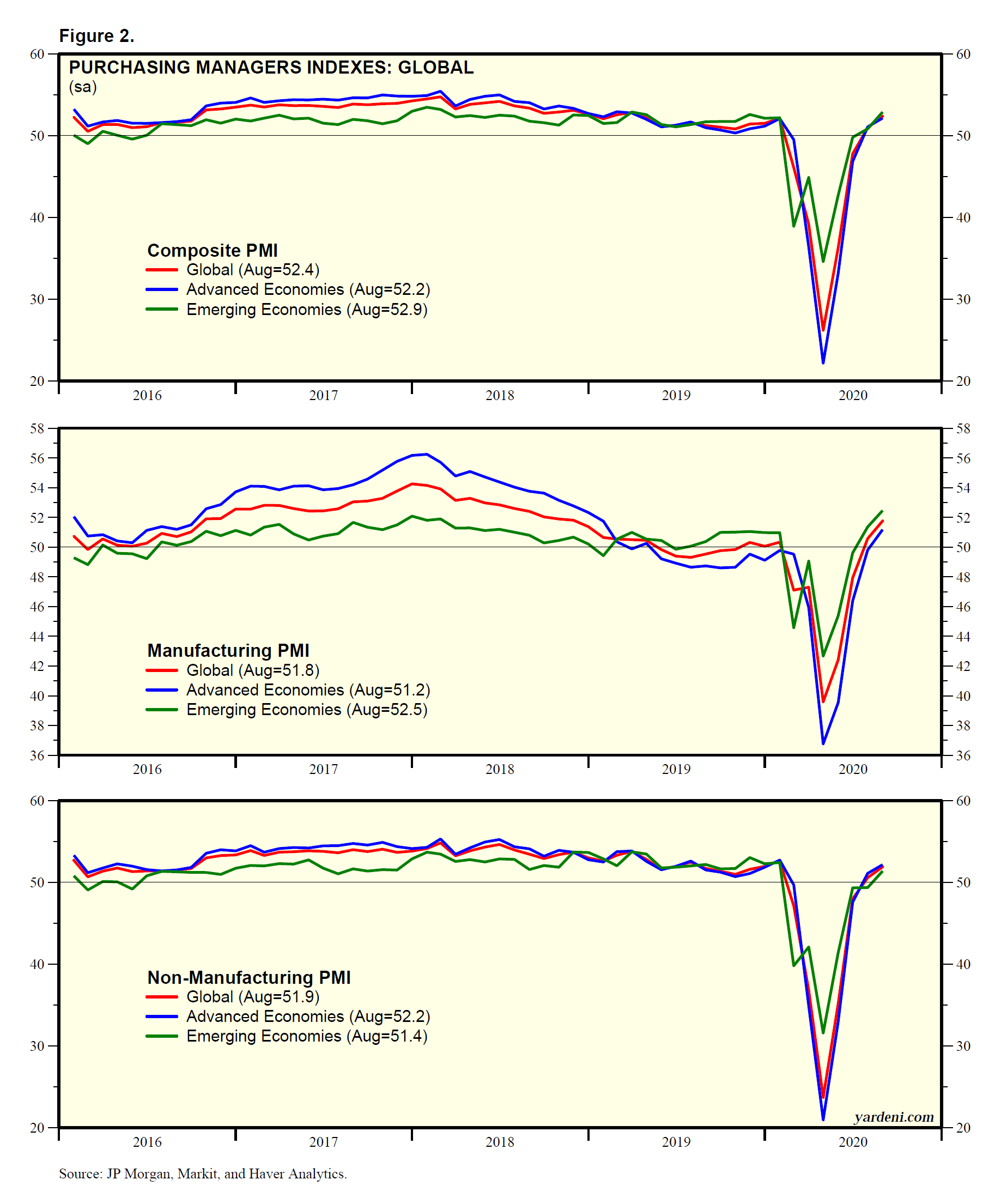

(1) PMI globales e indicadores adelantados. Ha sido una recuperación en forma de V según los PMI (índices de gerentes de compras) globales para las economías avanzadas y emergentes, así como para las manufacturas y no manufactureras en todo el mundo ( Fig.1 y Fig.2 ). El PMI compuesto global, que combina los índices manufactureros globales (M-PMI) y los índices no manufactureros (NM-PMI), se recuperó de un mínimo histórico de 26,2 durante abril a 52,4 durante agosto, la mejor lectura desde marzo de 2019. Una recuperación en forma de V.

No es de extrañar que el NM-PMI para las economías avanzadas encabezara la caída y la subida. Como resultado del distanciamiento social, esta ha sido la primera recesión global liderada por industrias productoras de servicios. Afectó duramente a la economía mundial durante marzo y abril. La flexibilización gradual de las restricciones de cierre provocó un repunte sólido en las industrias manufacturera y no manufacturera desde el mínimo de abril.

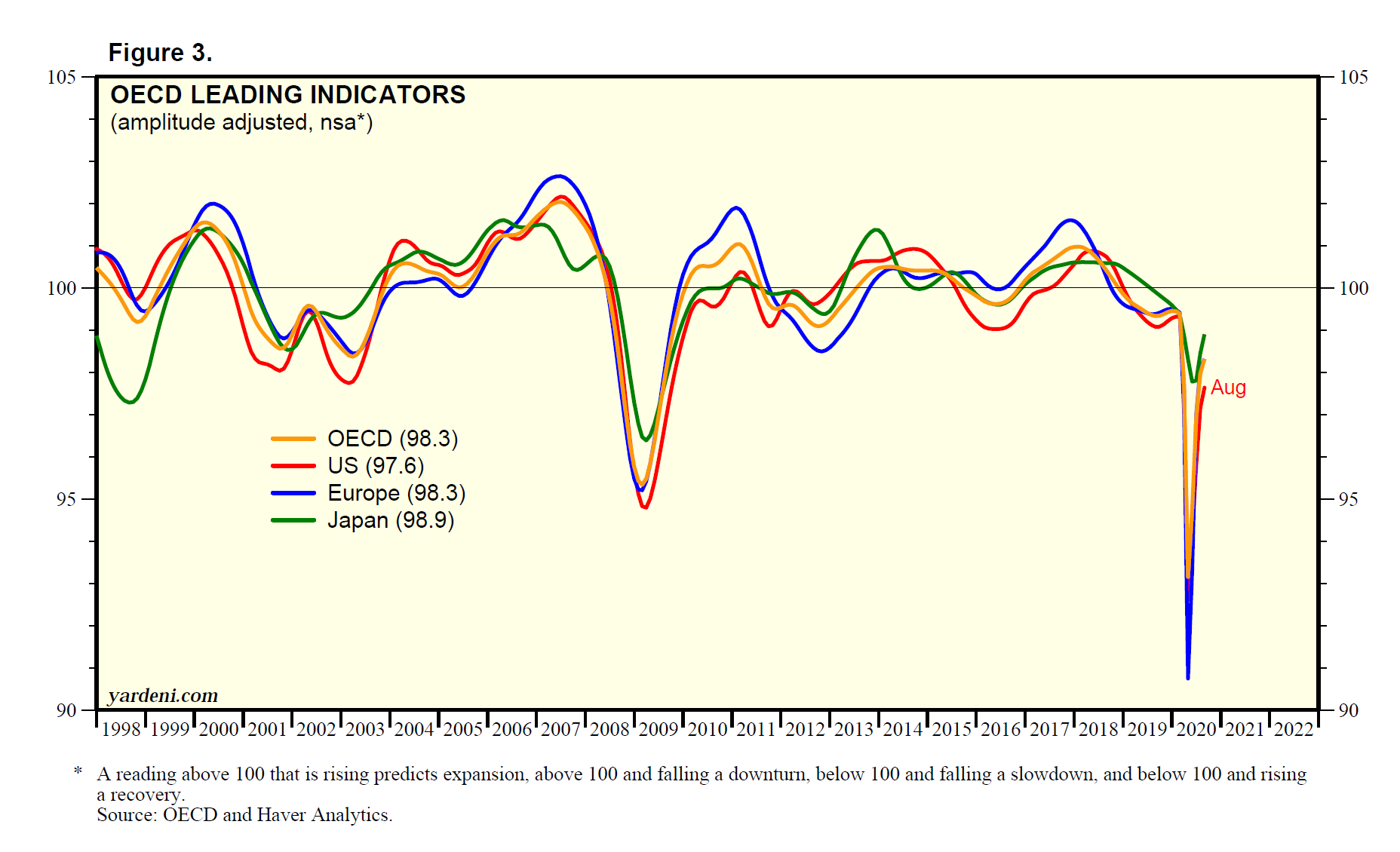

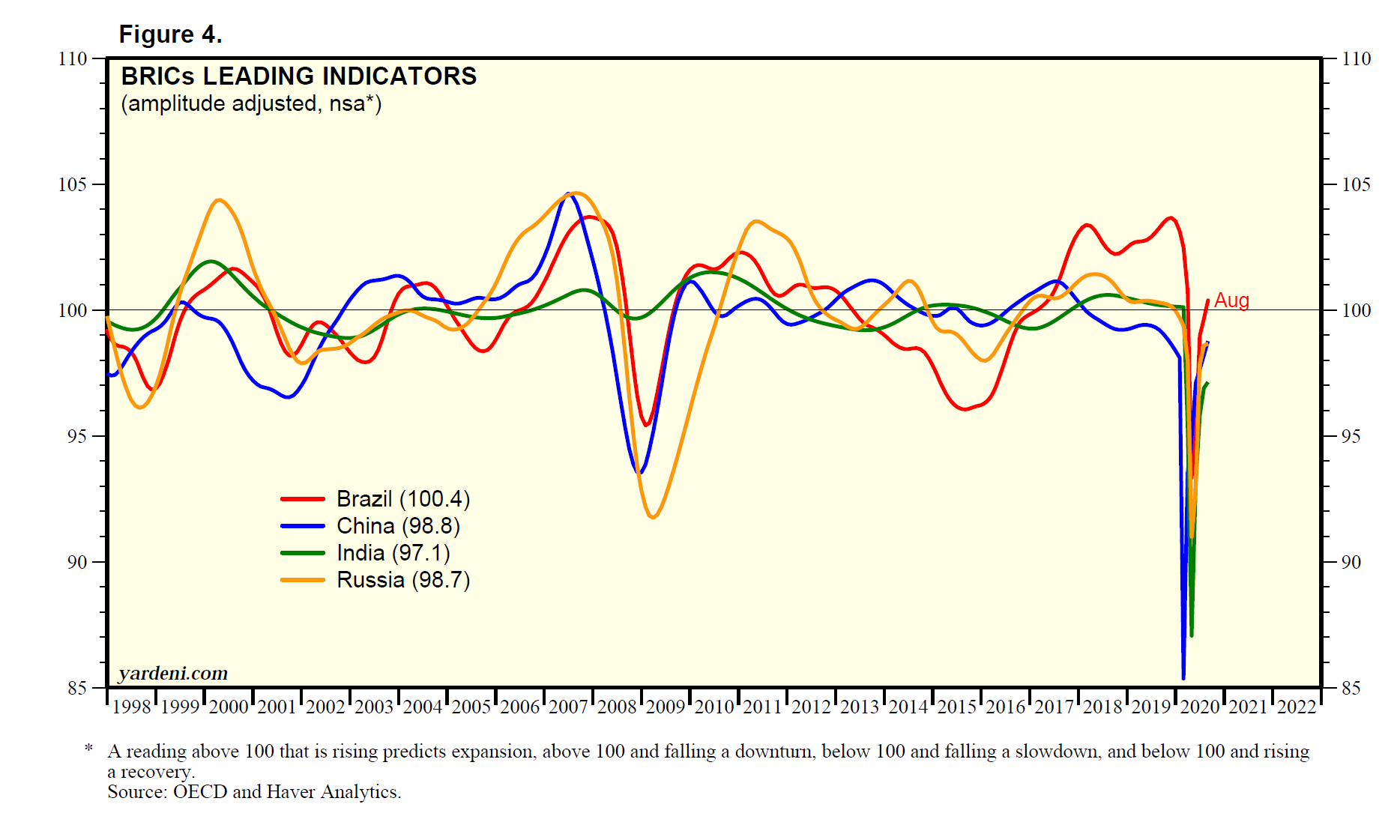

El índice de indicadores adelantados de la OCDE confirma la recesión en forma de V y la recuperación de las economías avanzadas. Se desplomó de 99,4 durante enero a un mínimo histórico de 93,2 durante abril y repuntó a 98,3 durante agosto ( Fig.3). Aquí están las tres lecturas para enero, abril y agosto para los EE. UU. (99.3, 92.6, 97.6), Europa (99.5, 90.7, 98.3) y Japón (99.5, 98.3, 98.9). La OCDE también compila indicadores adelantados para los países BRIC. Aquí están sus tres lecturas para enero, abril y agosto: Brasil (103.1, 93.3, 100.4), China (98.1, 94.9, 98.8), India (100.1, 87.1, 97.1) y Rusia (99.7, 91.0, 98.7) ( Figura 4 ).

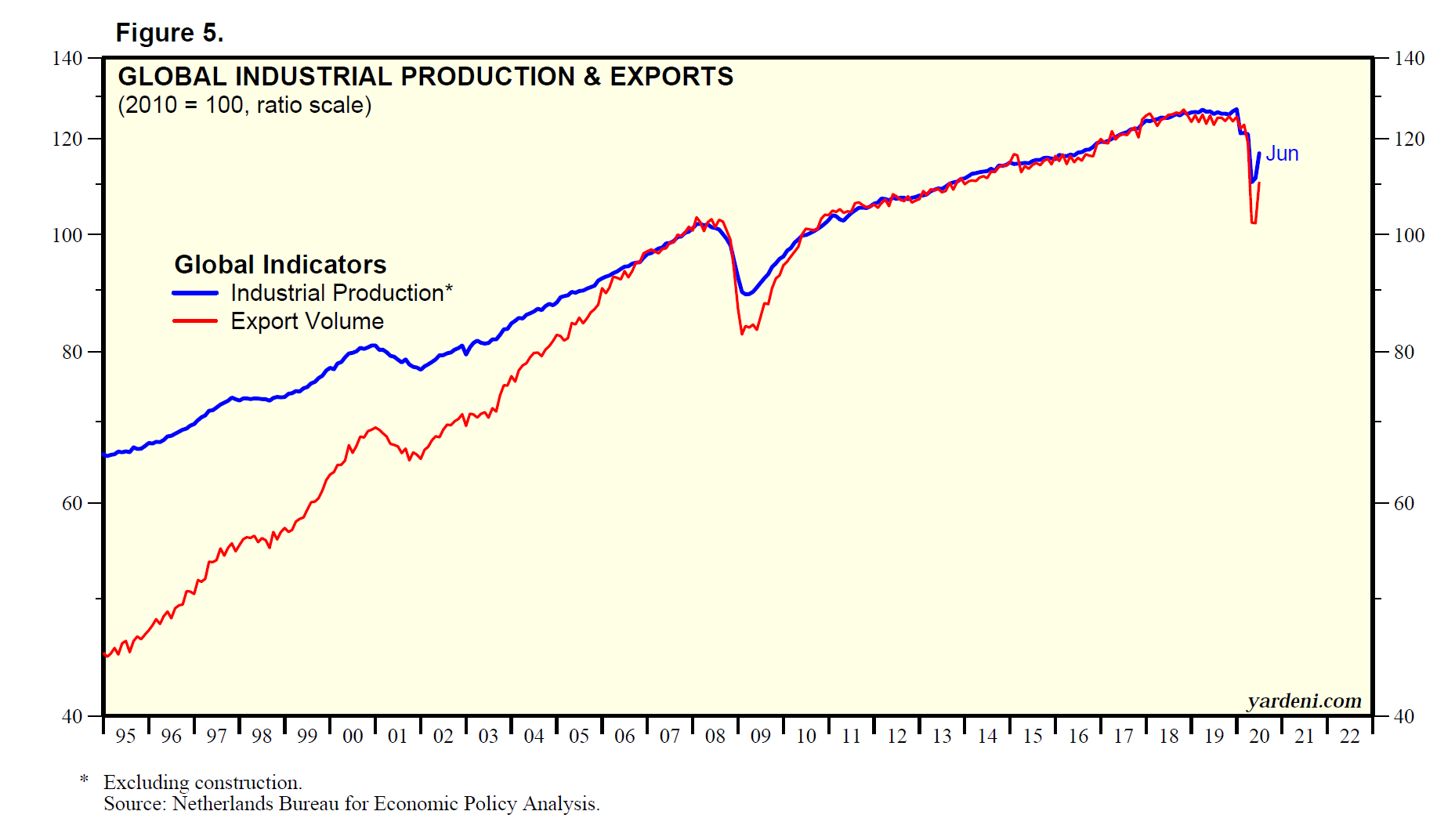

(2) Producción y exportaciones globales. Hasta ahora, solo tenemos datos hasta junio para la producción industrial global y las exportaciones mundiales ( Fig. 5 ). Ambos muestran fuertes caídas de diciembre a abril de 13.0% y 18.2%, respectivamente, y se han recuperado 5.7% y 8.0% desde entonces, hasta junio.

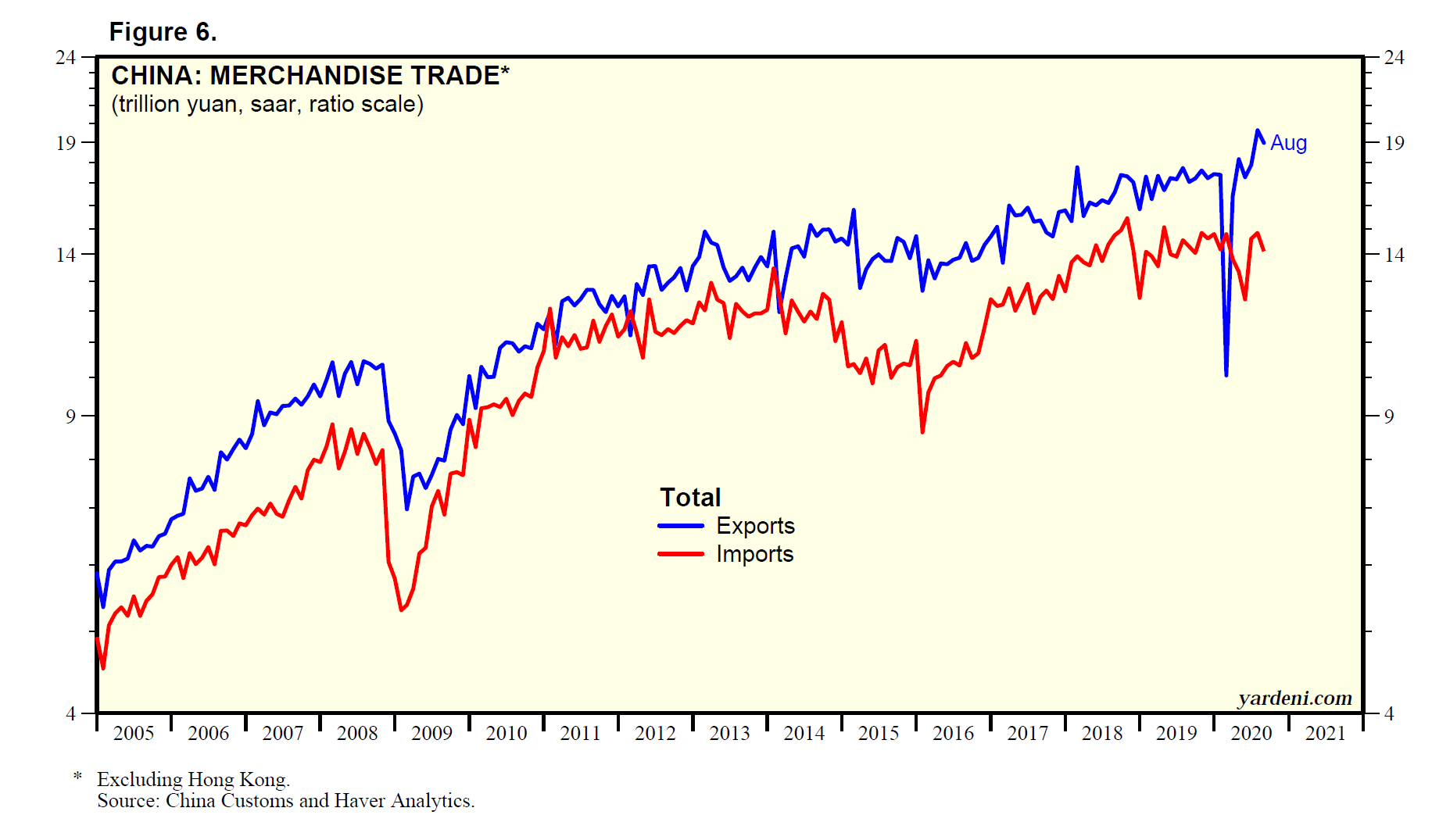

La serie de exportaciones más actual, y entre las más relevantes, para medir la economía global es la reportada por China. Los datos que rastreamos están ajustados estacionalmente y están disponibles hasta agosto. Las exportaciones chinas (en yuanes) se desplomaron un 42,1% de enero a febrero, luego repuntaron hasta julio a un récord; bajó levemente en agosto, aunque superó la lectura de enero en un 9,1% ( Fig. 6 ). Eso es impresionante.

(3) Precios de las materias primas. También es impresionante el repunte en el índice de precios al contado de las industrias crudas CRB, liderado por el precio del cobre ( > Fig.7). Desde el 23 de marzo, cuando la Fed anunció su respuesta política a la pandemia, a la que llamamos “QE4ever”, hasta el viernes 11 de septiembre, la primera ha aumentado un 10%, mientras que la segunda ha aumentado un 43%. El precio del cobre se recuperó de un mínimo de $ 2,12 por libra el 23 de marzo a $ 3,03 el viernes 11 de septiembre, manteniéndose cerca de los $ 3,05 del 4 de septiembre, que fue la mejor lectura desde el 20 de junio de 2018, es decir, cuando Trump comenzó a escalar los guerras comerciales.

Mis colegas y yo creamos un Barómetro de crecimiento global (GGB), que simplemente promedia el índice CRB de los precios de las materias primas industriales con el precio de un barril de petróleo crudo Brent ( Fig.8). Es muy similar al índice de materias primas S&P Goldman Sachs (GSCI), que otorga a las materias primas energéticas una ponderación combinada del 61,71%; que se compara con el 50,00% de peso que nuestro GGB le da al aceite. Recientemente, el precio del petróleo bajó un poco debido a las preocupaciones sobre una desaceleración en la recuperación económica mundial, que no ha sido confirmada ni por el índice CRB ni por el precio del cobre. Nuestro GGB y el GSCI han subido un 19% y un 29%, respectivamente, desde el 23 de marzo.

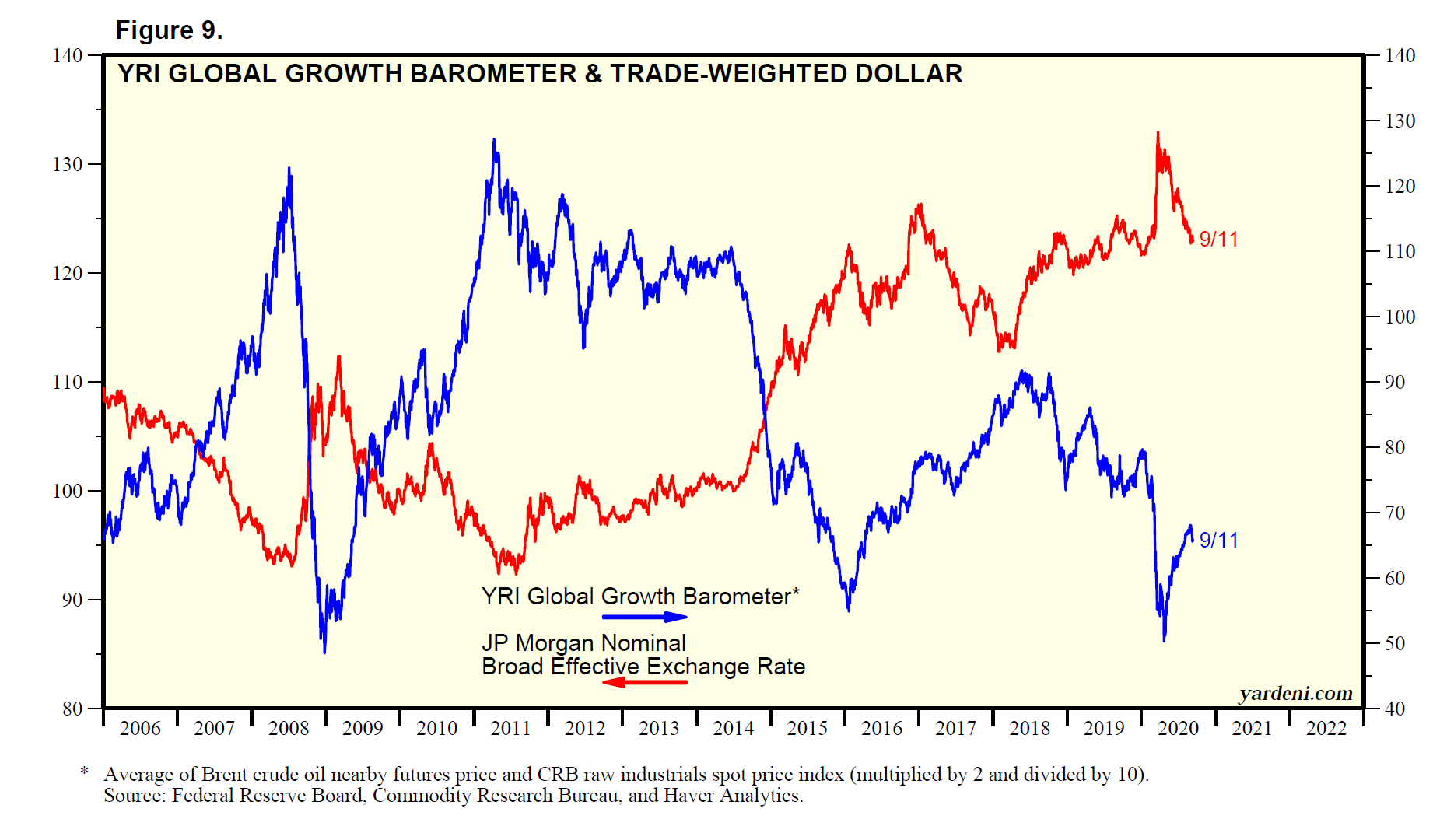

(4) Divisas. Por cierto, sigue existiendo una fuerte correlación inversa entre los índices de precios de los productos básicos (utilizando nuestro GGB o el GSCI) y el dólar ponderado por el comercio (TWD) ( Fig. 9). La relación entre el dólar y los precios de las materias primas es un poco más fácil de ver en un gráfico que la relación entre el dólar y las políticas fiscales y monetarias de Estados Unidos en relación con las de otras economías importantes.

El TWD ha caído un 7,5% hasta el 11 de septiembre desde que alcanzó su punto máximo este año el 23 de marzo. Eso coincidió con el repunte de nuestro GGB. También casi invierte el aumento del 9,4% en el TWD desde el comienzo de este año hasta su pico reciente, que coincidió con la caída de los precios de las materias primas relacionada con la pandemia.

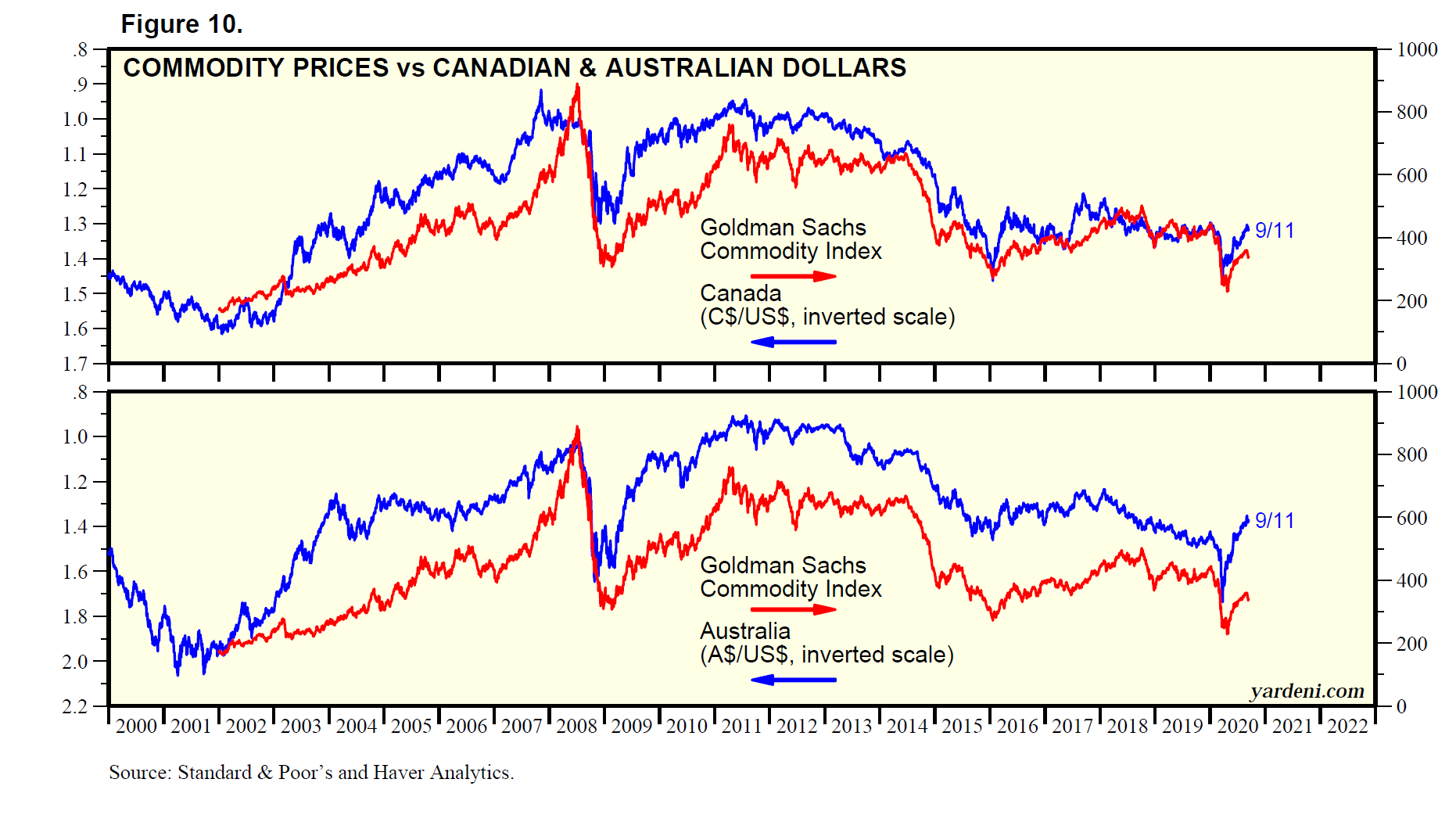

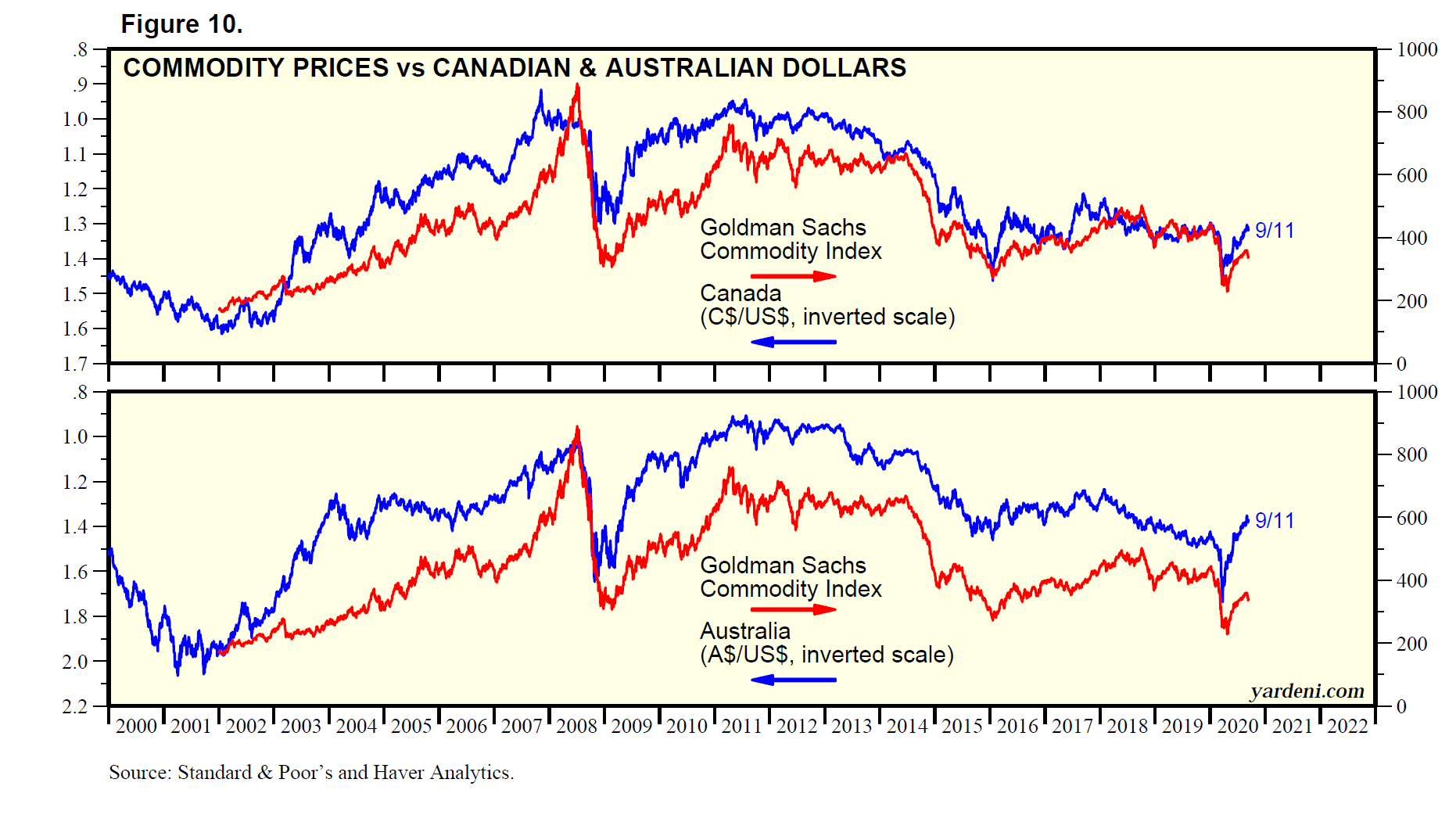

A menudo he observado que el dólar tiende a debilitarse cuando las economías extranjeras muestran fortaleza en relación con la economía estadounidense. El aumento de los precios de las materias primas sugiere que ese es el caso en relación con los países que son productores de materias primas. La correlación inversa entre el dólar y los precios de las materias primas se atribuye en parte a la fuerte correlación entre los precios de las materias primas y las monedas de países productores de materias primas como Australia y Canadá ( figura 10 ).

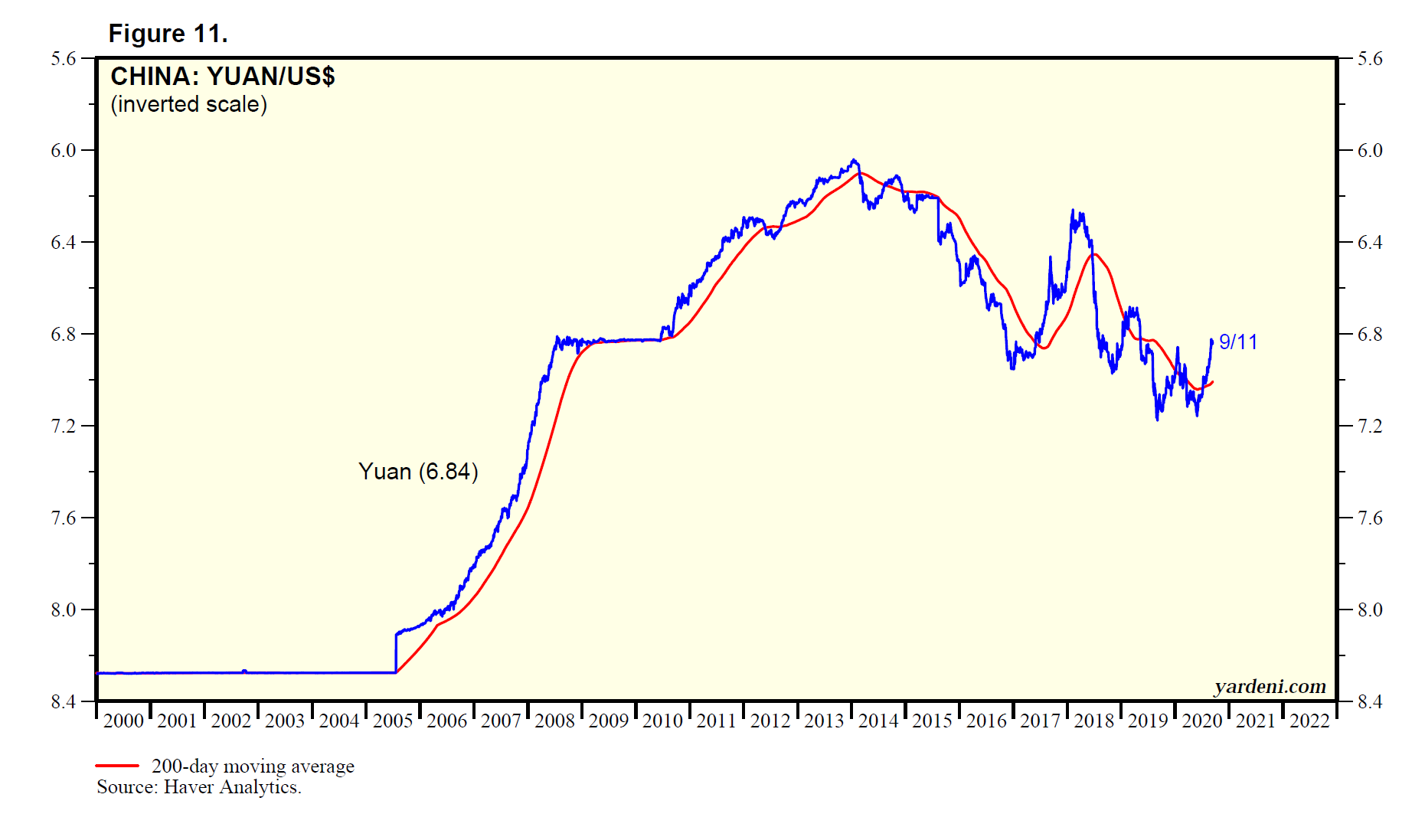

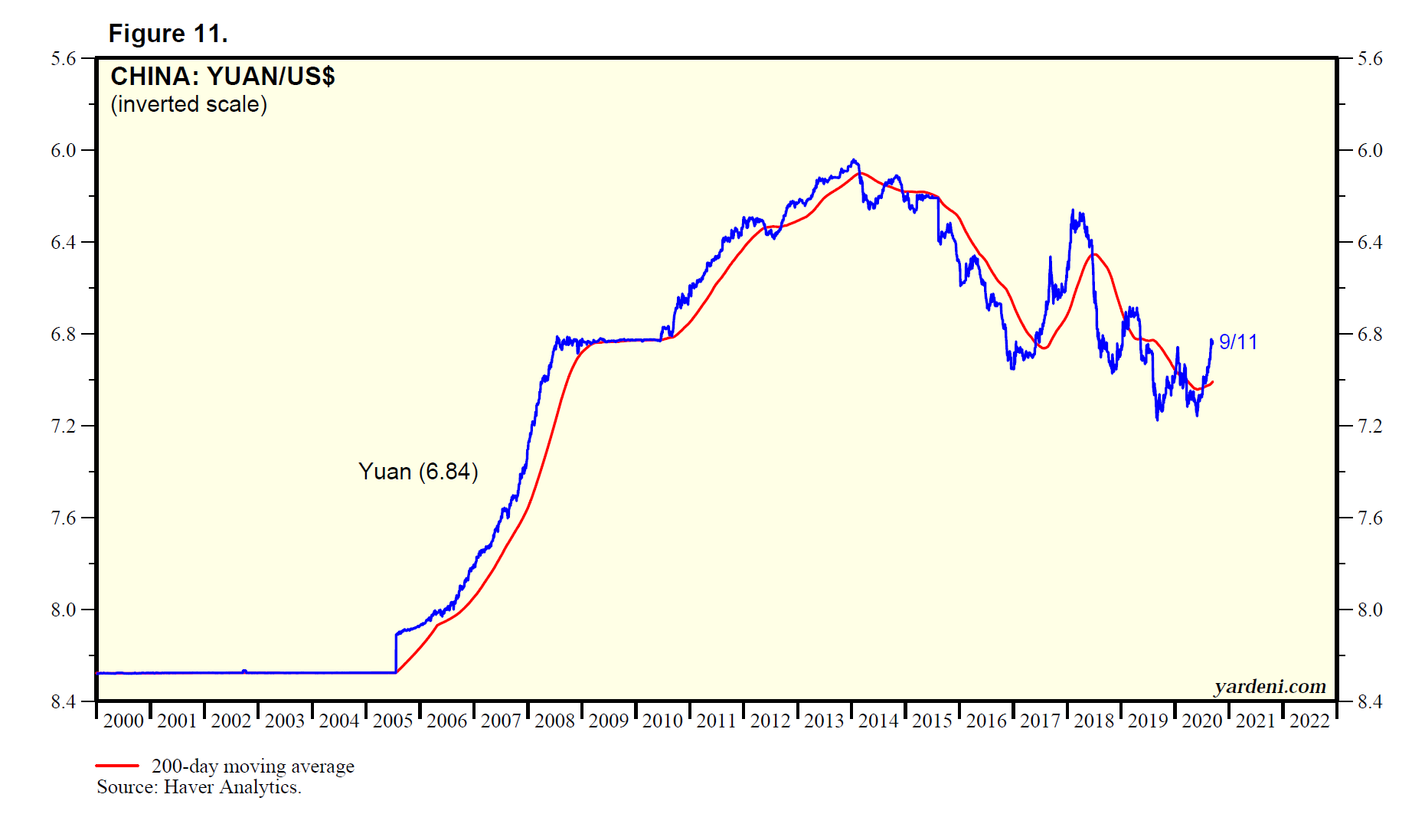

La economía de China cayó en la recesión relacionada con la pandemia a principios de este año antes de que Estados Unidos hiciera lo mismo, y la recuperación de China comenzó un par de meses antes que la recuperación en Estados Unidos. China también parece haber avanzado más en poner fin a la propagación del virus que en otras partes del mundo. Eso ayuda a explicar por qué el yuan chino ha subido un 4,7% desde el 28 de mayo hasta el viernes 11 de septiembre ( Fig. 11 ).

Durante algunas semanas durante el verano, parecía que los europeos también estaban progresando más al manejar la pandemia que los estadounidenses. Eso explica parte del rebote del 9,8% del euro desde el 7 de mayo hasta el viernes 11 de septiembre ( Fig. 12 ). Pero ahora que los europeos están regresando de sus largas vacaciones de verano, otra ola está afectando a Europa.

Sin embargo, el euro puede seguir beneficiándose de la percepción de que la pandemia ha reducido, en lugar de aumentado, la probabilidad de desintegración de la Unión Europea (UE) y la Eurozona. El 20 de julio, los 27 gobiernos de la UE alcanzaron un acuerdo revolucionario que autoriza a la Comisión Europea, la rama ejecutiva de la UE, a recaudar 750.000 millones de euros para proporcionar subvenciones y préstamos para ayudar a los países miembros a cubrir los costes de afrontar la pandemia.

Este acuerdo marca un precedente para el endeudamiento común a nivel de la UE, algo a lo que muchos países, incluida Alemania, se opusieron durante mucho tiempo. Pero esta postura se suavizó a raíz de la crisis del la COVID-19.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}