- La semana pasada, no fue para nada aburrida, ya que las acciones primero alcanzaron un nuevo récord para después terminar con pérdidas.

El viernes, tuvimos la triple hora bruja. En este periodo, cada tres meses en la tercera semana, vemos el mismo patrón de pérdidas. Primero un rango de negociación extremadamente estrecho que lleva a un mercado comprimido y termina bajando. Los datos de las solicitudes de desempleo tuvieron un poco de todo, con un aumento decente en las solicitudes iniciales, pero las solicitudes continuas cayeron. Sin embargo, lo que sacudió al mercado fue la Reserva Federal, cuya reunión estuvo en el centro de atención debido a los comentarios esperados sobre el cambio futuro en la política monetaria. Esta reunión fue particularmente importante tras la reciente inflación, que aumentó a su ritmo más rápido en 20 años, según datos de Bloomberg.

El viernes, tuvimos la triple hora bruja. En este periodo, cada tres meses en la tercera semana, vemos el mismo patrón de pérdidas.

La Reserva Federal adoptó un lenguaje más agresivo, esta vez, y comunicó dos subidas de tipos en 2023. En nuestra opinión, la Fed está tomando un respiro y está analizando sus dos tareas más importantes, el empleo y la inflación. La proyección media entre los funcionarios de la Fed es ahora dos subidas de tipos en 2023. Lo que fue importante para nosotros escuchar de la Fed fue el hecho de que se está adelantando a lo programado, aunque el mensaje sigue siendo coherente teniendo en cuenta la inflación más alta vista este año.

Seguimos creyendo que el mercado alcista actual puede seguir este año con el apoyo del crecimiento económico, pero no al mismo ritmo y con algunos retrocesos. Sin embargo, las señales de advertencia son dos, demasiado apalancamiento y demasiado capital. Los resultados empresariales podrían ser decepcionantes, ya que el listón se ha puesto demasiado alto.

La Reserva Federal adoptó un lenguaje más agresivo, esta vez, y comunicó dos subidas de tipos en 2023.

Ahora que la reunión de la Fed ya pasó, las monedas de los mercados emergentes podrían estar bajo presión con un USD más fuerte, incluso si esto es transitorio, los bancos centrales nacionales podrían verse obligados a subir las tasas para proteger sus economías. Lo más probable es que los mercados emergentes de mayor rendimiento estén preparados para ganar. La deuda local de Sudáfrica ha sido la mayor perdedora y la moneda del país llevó a la baja a los tipos de cambio de los mercados emergentes. Eso pesó sobre el oro, ya que el metal amarillo probó la zona de soporte de $ 1,800 / oz.

Ahora que la Fed está fuera de la agenda, las próximas semanas podrían ser tranquilas, potencialmente hasta las acciones del banco central de septiembre que podrían tener lugar en el otoño. Esto puede cambiar la visión de las ganancias del mercado. Para nombrar operaciones específicas: hablar del auge de las materias primas no parece tan atractivo, ya que la mayoría de las ganancias ya se han eliminado y, en nuestra opinión, varias más están cerca de hacerlo. Las acciones europeas que se beneficiaron de estar infravaloradas en comparación con sus pares estadounidenses, podrían terminar este año a la baja; concretamente, el índice Stoxx Europe 600 podría terminar el año un 11% más abajo, según la encuesta mensual de estrategias de Bloomberg.

Ahora que la reunión de la Fed ya pasó, las monedas de los mercados emergentes podrían estar bajo presión con un USD más fuerte.

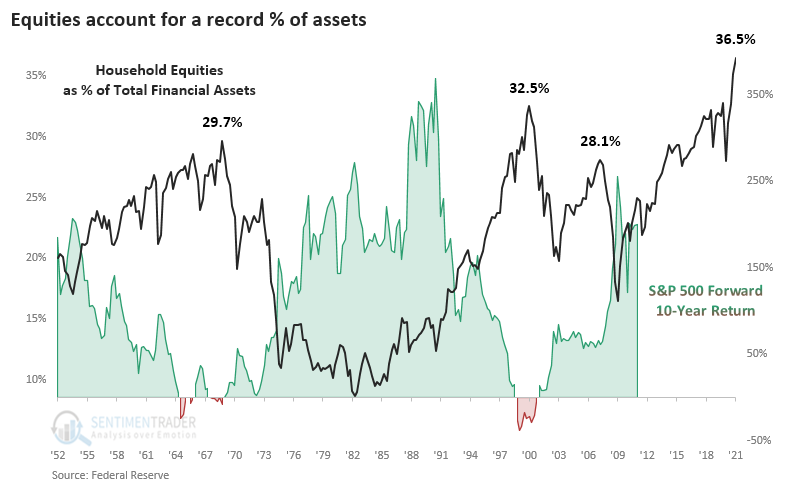

Compartimos la opinión del informe de Commerzbank de que el mercado subestima el riesgo de que la Reserva Federal de EE. UU. reduzca sus compras mensuales de bonos. Por otro lado, las valoraciones parecen demasiado altas y el impulso de las ganancias se está desacelerando. Sin embargo, no creemos que este sea el comienzo de un mercado bajista y el mercado actual pueda permitirse una corrección del 10%. Tenemos que añadir que los gestores de activos se encuentran entre los más sobreponderados de Europa desde 2018, según la encuesta de BofA.

Con todo, en nuestra opinión, el riesgo de final de año está sesgado a la baja. Cubrimos nuestra cartera mediante la diversificación en regiones globales y metales preciosos. Seguimos a favor de la renta variable frente a la renta fija.