- Carrie es una novela de terror de Stephen King. Fue la primera novela que publicó, lanzada el 5 de abril de 1974. Se convirtió en película en el años 1976, protagonizada por Sissy Spacek y John Travolta. Carrie es una chica una inadaptada en su escuela secundaria que lidia con una madre fanática religiosa. Ella descubre que puede canalizar su angustia a través de poderes telequinéticos, que usa para vengarse de sus torturadores. Se derrama mucha sangre por el camino, incluida la de Carrie. En la escena final, parece resucitar de entre los muertos, pero eso es solo un mal sueño. ¿Qué tiene que ver esto con el mercado? Se lo cuento.

Los “Vigilantes de los Bonos”, como me gusta llamarles, han sido enterrados por la Fed. Sin embargo, en nuestro escenario “de pesadilla”, podrían resucitar de entre los muertos como Carrie. Aunque no es probable que suceda si la inflación también permanece enterrada, como espero.

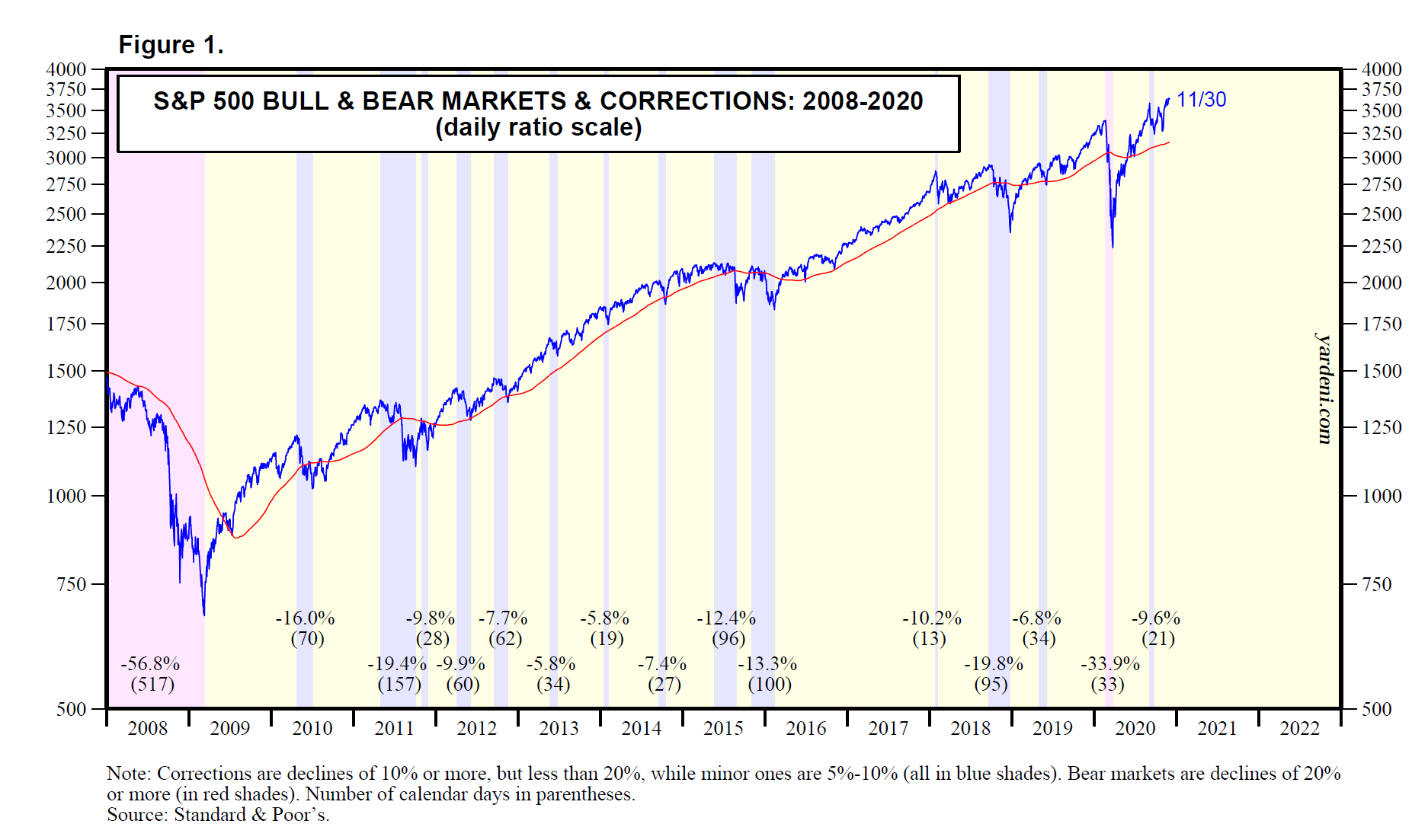

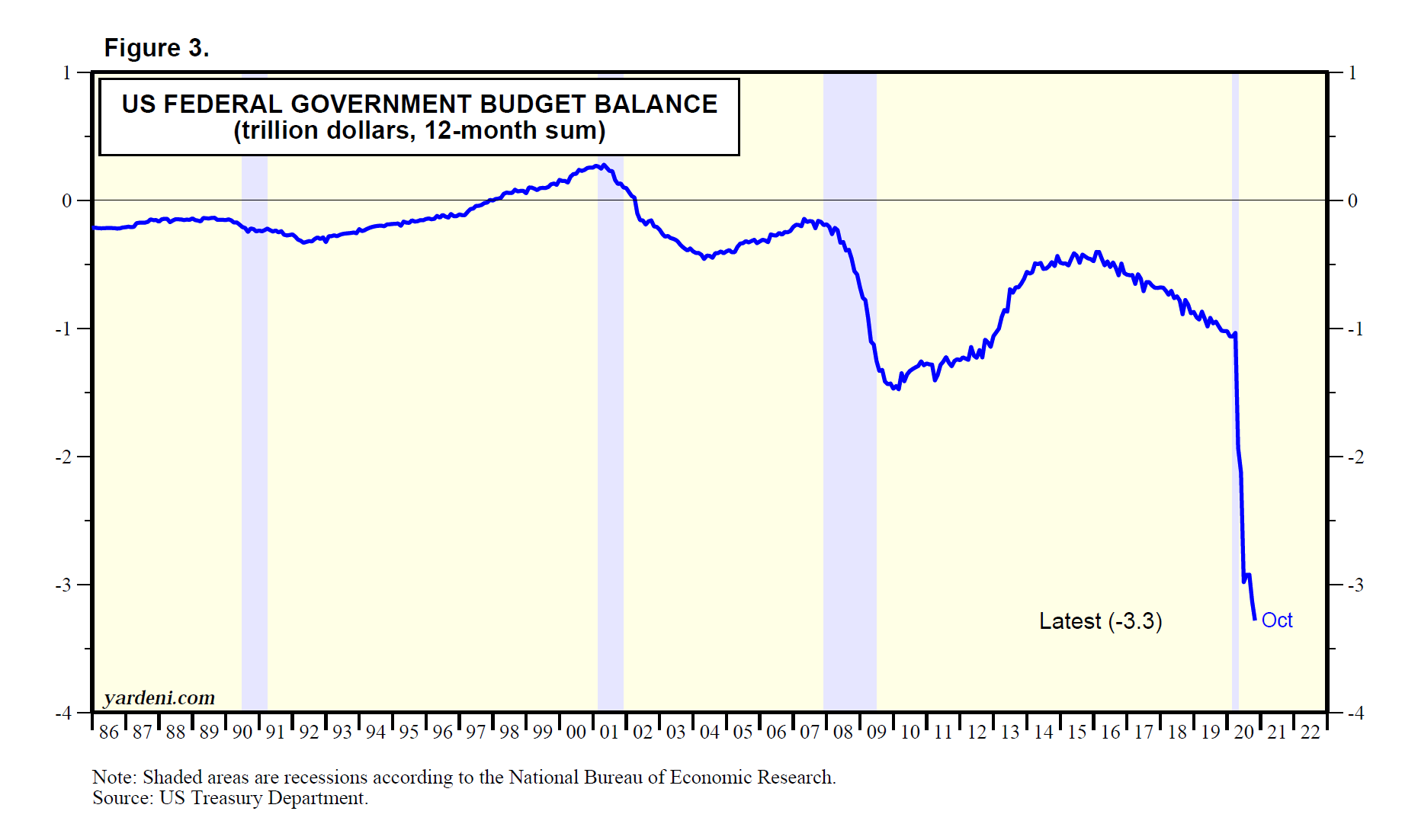

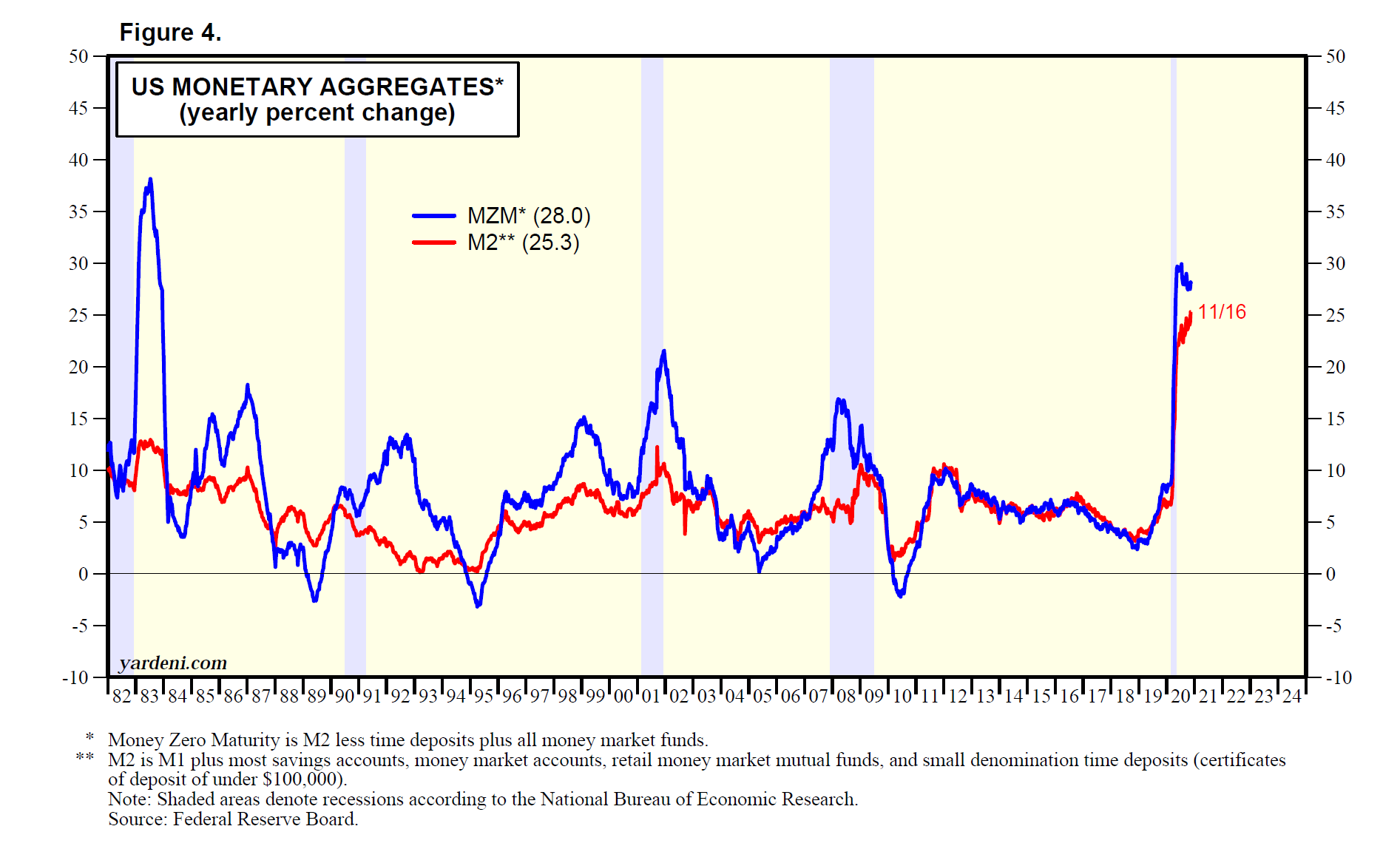

Mientras tanto, hay otros vigilantes en los mercados financieros. Los “Vigilantes del Dow” lanzaron un grito espeluznante cuando el S&P 500 se hundió un 33,9% en 33 días a principios de este año ( Fig. 1 ). La Fed respondió con QE4ever el 23 de marzo. Los “Vigilantes del Dólar” amenazan con un colapso de la moneda si las políticas fiscales y monetarias de Estados Unidos continúan aplacando a los “Vigilantes del Dow” al aumentar el déficit presupuestario federal y la oferta monetaria ( Fig. 2 , Fig. 3 , y Fig. 4 ). Una caída del dólar podría reactivar la inflación y desatar una plaga de “Bonos Zombies”.

Es difícil obtener una señal clara de los mercados financieros ya que sus mecanismos de precios han estado distorsionados por la Fed y por otros importantes bancos centrales. La única señal clara puede provenir de los mercados de materias primas. Piense en lo siguiente:

(1) CRB raw industrials. El índice de precios al contado de las industrias crudas CRB continúa señalando un repunte de la actividad económica mundial ( Fig. 5 ). Tiene una correlación muy inversa con el dólar ponderado por comercio. El índice CRB en aumento es optimista para el índice de precios de acciones MSCI de mercados emergentes, los dólares australianos y canadienses y el sector de materiales S&P 500. (Consulte nuestras correlaciones de mercado: índice de precios al contado de CRB Raw Industrials ).

El índice CRB también está altamente correlacionado con la inflación esperada, medida por el diferencial de rendimiento entre el bono del Tesoro nominal a 10 años y los TIPS comparables ( Fig. 6 ). Este diferencial se ha recuperado desde el mínimo de este año de 0,50% el 19 de marzo a un rango de 1,6% -1,8% en las últimas semanas.

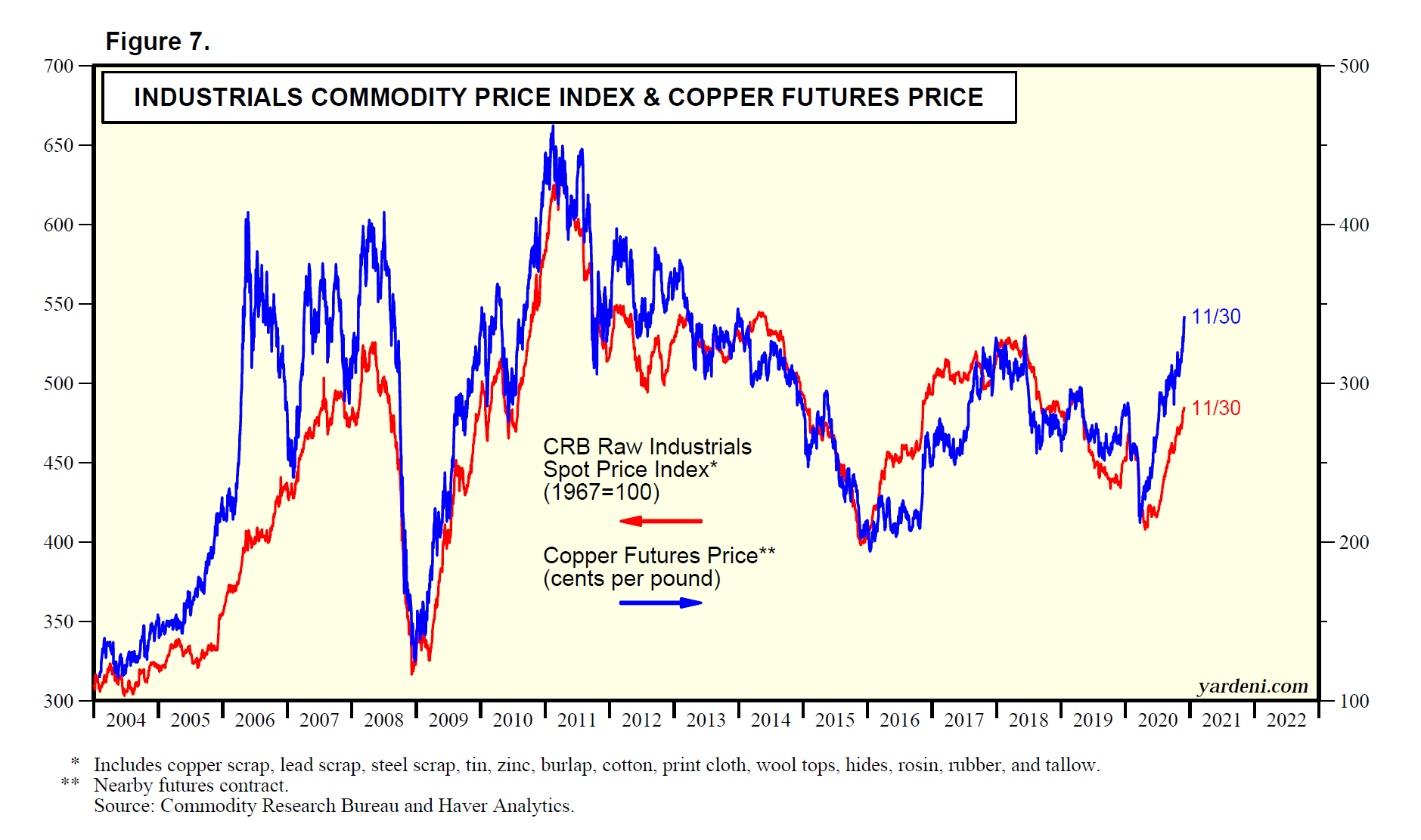

(2) Cobre. El precio del cobre es uno de los 13 componentes del índice de precios al contado de materias primas industriales CRB ( Fig. 7 ). (Los productos de petróleo y madera no están incluidos en el índice). El precio del cobre ha estado liderando el índice CRB general al alza desde el mínimo de este año. El lunes, el cobre cerró al precio más alto desde el 2 de enero de 2014. El aumento del precio del metal rojo ha sido el M-PMI de China, que se ha recuperado sólidamente durante los últimos seis meses hasta noviembre (Figura 8 ).

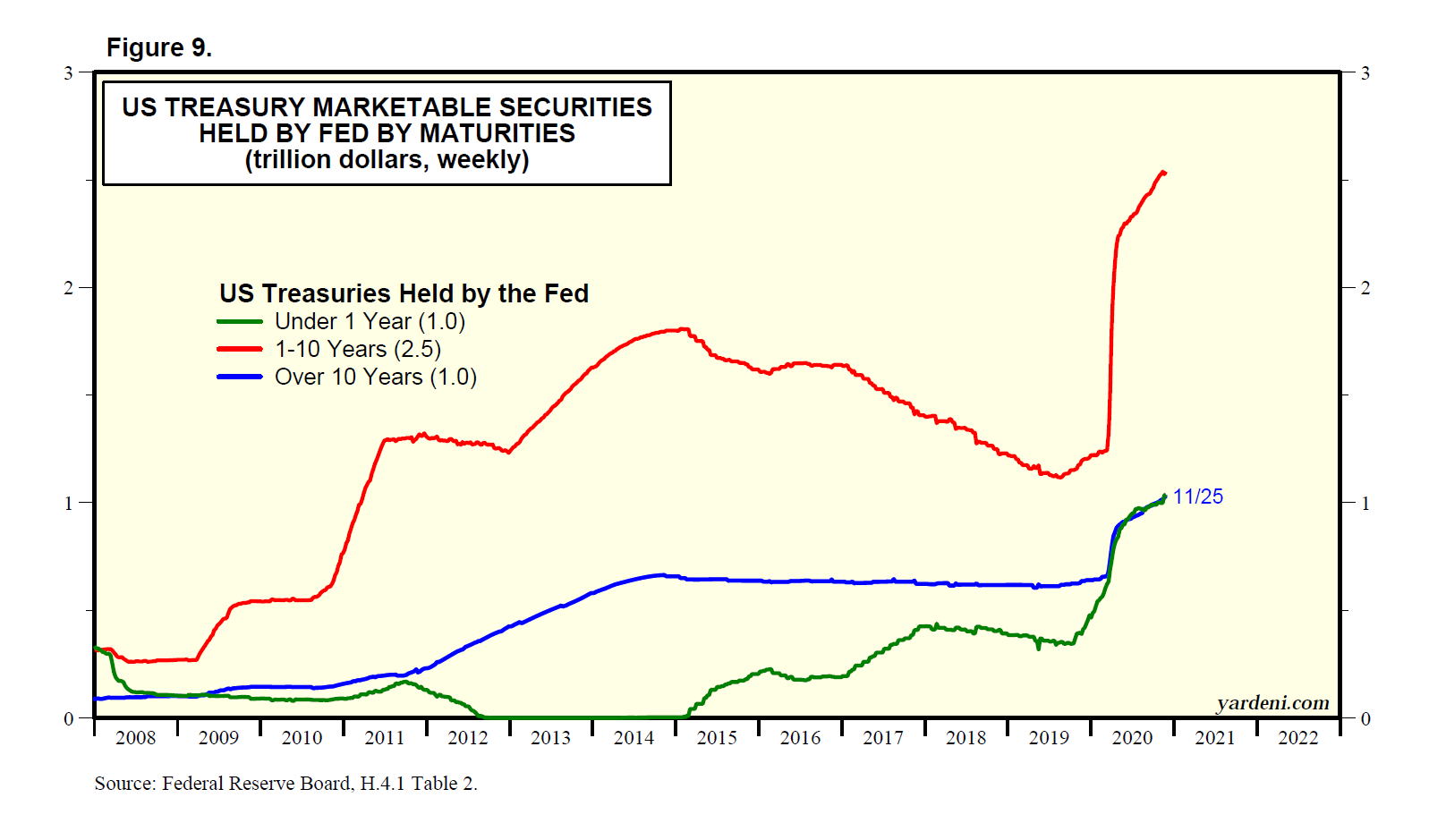

(3) Relación cobre / oro. Cuando multiplico la razón de los precios de futuros cercanos de cobre a oro por 10, la serie resultante ha mostrado un ajuste notablemente cercano con el rendimiento de los bonos del Tesoro a 10 años desde 2004 ( Fig. 9 ). Actualmente, la relación sugiere que el rendimiento del bono debería estar más cerca del 2,00% que del 1,00%. Como comenté el lunes en mi Morning Briefing, el rendimiento se ha mantenido por debajo del 1,00% desde el 20 de marzo, ya que la Fed ha estado comprando notas y bonos del Tesoro más rápido de lo que el Tesoro los ha estado emitiendo:

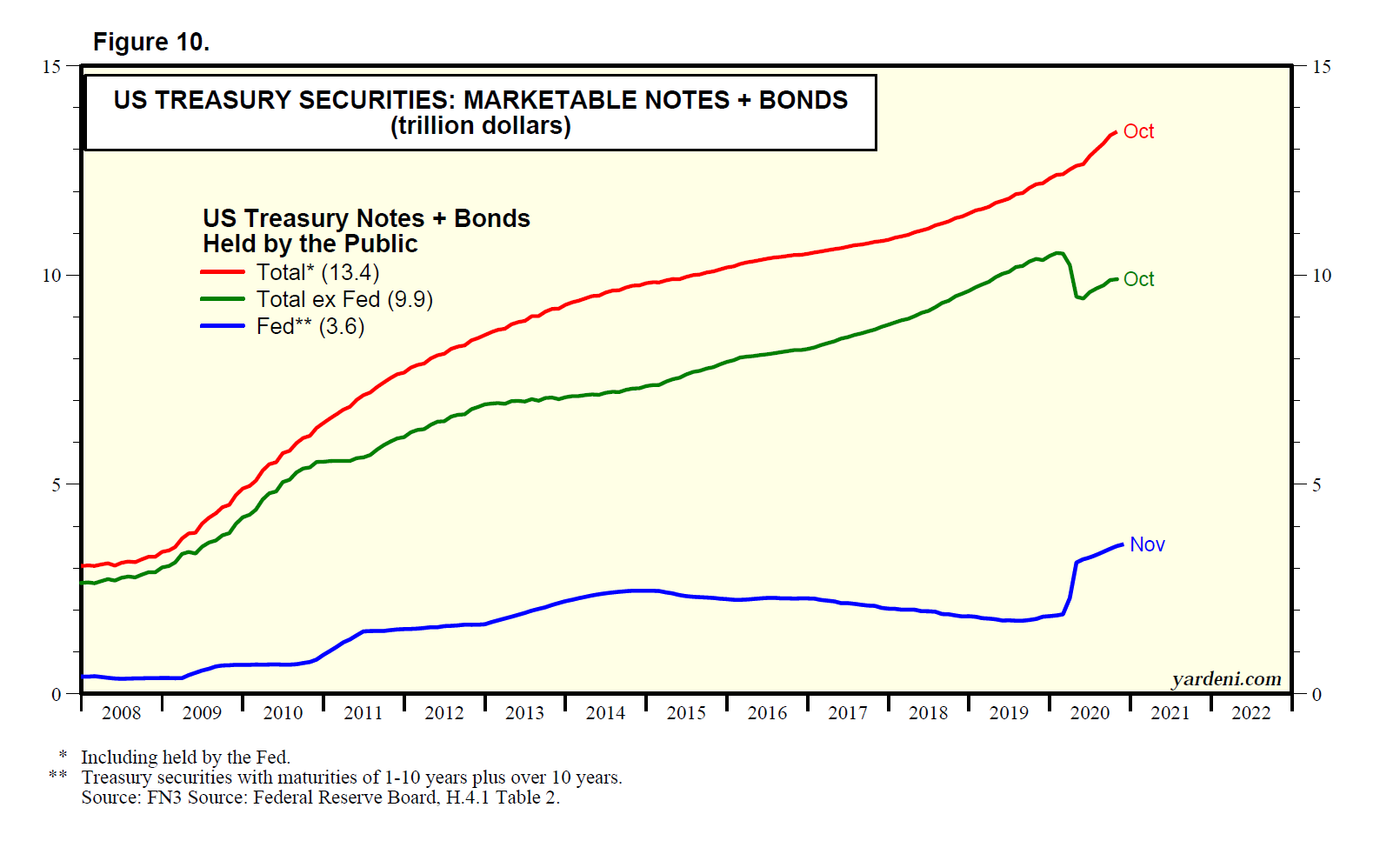

“Desde la última semana de febrero hasta la última semana de octubre, las tenencias de valores del Tesoro de la Fed aumentaron $ 2,1 billones de la siguiente manera por vencimientos: un año o menos ($ 421 mil millones), 1 a 10 años ($ 1,281 mil millones) y más de 10 años ($ 351 mil millones) ( Figura 9 ). Desde finales de febrero hasta finales de octubre, el Tesoro aumentó su deuda negociable pendiente en $ 3.4 billones de la siguiente manera: letras ($ 2,420 mil millones), pagarés ($ 735 mil millones) y bonos ($ 284 mil millones) ( Fig.10 ). En otras palabras, la Fed financió el 62% de las necesidades de financiamiento de los bonos del Tesoro en todos los vencimientos y compró $ 613 mil millones más de pagarés y bonos de los que se emitieron durante ese período ”.

Ese es el “Carrie trade”. Mientras continúe, los “Vigilantes de Bonos” permanecerán bajo tierra.

(1) La edición del 27 de julio de 1983 de mi comentario semanal se tituló “Los inversores en bonos son los vigilantes de la economía”. Concluí: “Entonces, si las autoridades fiscales y monetarias no regulan la economía, los inversionistas en bonos lo harán. La economía estará dirigida por vigilantes en los mercados crediticios. Durante las décadas de 1980 y 1990, hubo algunos episodios en los que el aumento de los rendimientos de los bonos desaceleró la economía y frenó la inflación “.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}