- En el Dirty Dozen [PACK DE GRÁFICOS] de esta semana, hablamos del aumento de inflación más rápido en casi 40 años. Consultamos el EPS máximo y el crecimiento salarial, antes de analizar cada una de las razones por las que los rendimientos de los bonos están cayendo. Y finalmente, terminamos con el giro a largo plazo del USDCAD y un setup técnico alcista en un contratista de defensa de los EE. UU., y mucho más …

La inflación básica de EE. UU. ha aumentado a un ritmo anualizado del 8,3% durante los últimos 3 meses. Ese es el ritmo más rápido desde 1982 según BofAML.

No faltan opiniones hacia dónde se dirige la inflación durante el próximo año. Personalmente, estoy más interesado en comprender dónde se está moviendo la narrativa de consenso en relación con la probable distribución de los resultados. Es complicado predecir algo tan complejo como las tendencias generales de precios de casi todos los bienes y servicios dentro de 12 meses.

Independientemente, creo que la tendencia de las grandes empresas a aumentar significativamente sus salarios mínimos es importante. Estamos saliendo de mínimos seculares en la participación de los salarios más bajos en el PIB. El panorama político se ha desplazado materialmente en la dirección de que no reanudemos la marcha hacia una mayor desigualdad. Por lo tanto, es poco probable que ese bit sea transitorio (gráficos a través de MS).

El último Flow Show de BofAML:

“Riesgo frente a recompensa: el sentimiento ahora ‘es una opción de compra gratuita sobre crédito y acciones’ hasta la “vuelta a la oficina” en septiembre (publicado el 8 de octubre) y el regreso de Ricitos de oro; el crecimiento salarial significa menores rendimientos transitorios y la estanflación H2 significa un mayor riesgo-rendimiento para las acciones (+ 3-5% frente a -10-15%) deficiente “.

Creo que @MG_Macro da en el clavo con lo siguiente. El mercado está demasiado sobreponderado en la narrativa transitoria (es decir, la alta inflación pronto girará después de que se resuelvan los cuellos de botella) frente al resultado transitorio más probable (es decir, los datos solo convergen lentamente hacia la tendencia y en un nivel ligeramente superior).

Esta dinámica narrativa se captura en este gran gráfico de Arbor Data Science. El gráfico muestra la relación entre el número de artículos que discuten la inflación “subirá” versus “bajará” o “transitoria”. Es el vaivén del Péndulo Narrativo …

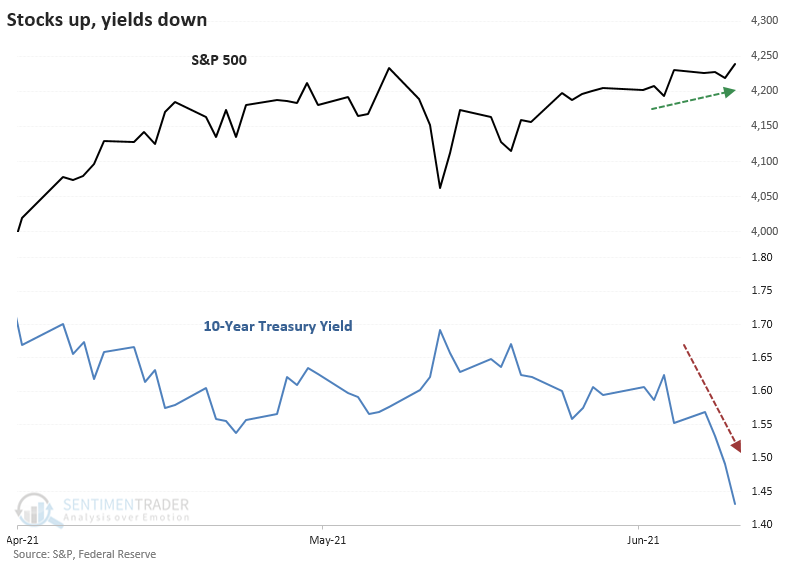

A pesar de los recientes latidos en los datos de inflación, los rendimientos de los UST en realidad han caído … Me encanta cuando el “algoritmo sin sentido” está en funcionamiento. Y, por supuesto, este movimiento en los rendimientos tiene sentido cuando se mira desde un punto de vista técnico, de posicionamiento y de valor relativo.

¿Recuerda este gráfico que compartí el 23 de marzo, en los máximos del movimiento en los rendimientos? Argumenté que los rendimientos se habían estirado históricamente por encima de su MA de 40 días y en niveles que marcaron puntos de giro en el pasado. Lo que hasta ahora ha funcionado.

Además, el posicionamiento en corto recientemente llegó a un extremo.

Y los rendimientos relativos más altos de EE. UU. hicieron que los UST fueran más atractivos para los inversores europeos sobre una base con cobertura de divisas.

Tan pronto como se restablezca lo anterior (tecnología, posicionamiento y valor real), veremos que la curva de rendimiento reanuda su empinamiento.

Los “comerciales” netos agregados en USD tienen su posición corta más grande en 10 años. La última vez que los comerciales estuvieron tan cortos, marcó el inicio del mercado alcista del USD.

El USDCAD, en particular, parece vulnerable a un giro. El par está muy extendido. También está tocando un nivel de soporte de 7 años y el posicionamiento está en el 99%. Además, está rompiendo al alza en diario.

El Citi’s FX Pain Index (índice de dolor de divisas) El CAD muestra que la operación “de dolor” es claramente más alta en el par USDCAD. Aunque es importante señalar que el posicionamiento puede permanecer estirado durante largos períodos de tiempo, como muestra la historia reciente. Por eso necesita la confirmación del precio. Esto es especialmente cierto cuando se juegan movimientos en contra de la tendencia, que creo que es así.

CACI International (CACI) apareció en nuestro screener de compresión a largo plazo. Este screener busca acciones que estén pasando por períodos históricamente significativos de compresión de precios. Los regímenes de compresión muestran periodos de una fuerte consolidación, por lo que actúan como trampolines para los regímenes expansivos de las tendencias.

El gráfico a continuación es mensual.

Si te gusta leer estas Dirty Dozens cada semana, no dudes en compartirlas en Twitter, reenviarlas a un amigo o traducirlas a través de señales de humo …